「商品は届いたけれど、この後どの書類を送ればいいのだろう?」

「受領書をもらったから、もう売上を計上しても大丈夫かな?」

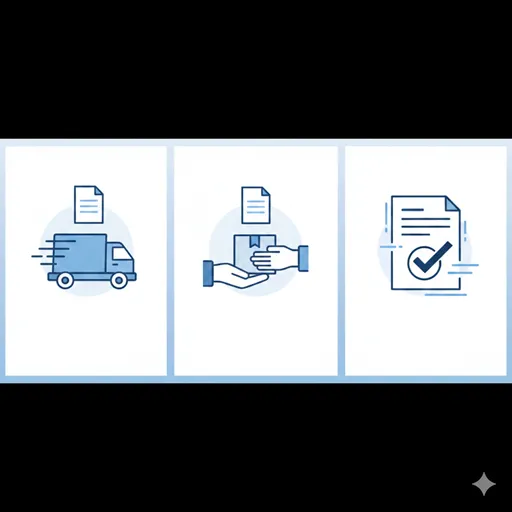

ビジネスの現場において、物やサービスのやり取りが発生した際、私たちの手元には複数の書類が飛び交います。「納品書」「受領書」「検収書」。これらは一見すると、どれも「無事に届いた」ことを証明する似たような書類に見えるかもしれません。しかし、経理担当者や法務担当者の目から見ると、これら3つの書類が持つ意味と「法的な重み」は全く異なります。

「納品書」は、売り手が「送りました」と宣言する通知書です。「受領書」は、買い手が「確かに荷物を受け取りました」と認める到着報告です。そして「検収書」は、買い手が「中身をチェックし、品質に問題がないことを確認しました。これで取引を確定させます」と宣言する最終的な合格通知です。

この違いを正しく理解していないと、「受領書を出した後に欠陥が見つかったが、返品できるのか?」といったトラブルや、「検収書が届いていないのに売上を計上して税務調査で指摘される」といった実務上のリスクを招くことになります。取引のフェーズごとにどの書類が発行され、それによってどのような責任と義務が発生するのかを知ることは、ビジネスパーソンとしての防衛能力を高めることに他なりません。

この記事では、単なる用語解説にとどまらず、民法における「契約履行」の観点や、電子帳簿保存法に対応した最新の実務知識、さらにはトラブルを未然に防ぐための運用ルールまで、5,000字を超える圧倒的な情報量で徹底解説します。読み終える頃には、あなたは取引の流れを完璧にコントロールし、自信を持って書類の発行・確認ができるようになっているはずです。

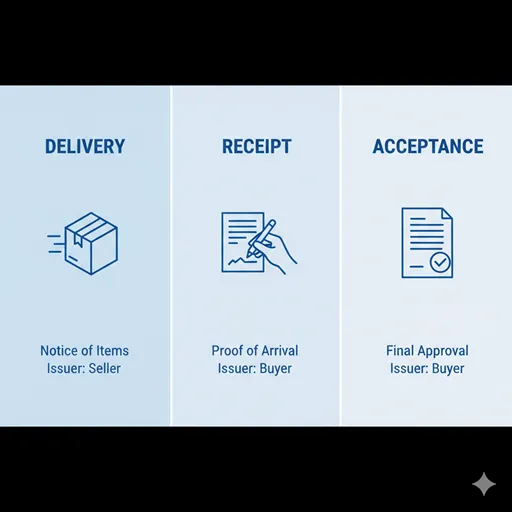

結論:「納品書」は内容の通知、「受領書」は受取の証明、「検収書」は品質の承諾

結論から述べましょう。これら3つの書類の決定的な違いは、「取引のどの段階(ステータス)を証明しているか」にあります。

- 納品書(Delivery Slip):

- 発行者: 売り手(受注側)

- 性質: 「何を、いくつ、いつ届けたか」を記した明細。

- 意味: 商品の出荷・到着に伴う「内容の通知」。

- 受領書(Receipt of Goods):

- 発行者: 買い手(発注側)

- 性質: 「確かに荷物が届いた」という事実の記録。

- 意味: 物流としての「到着確認」。中身の品質保証までは含まない。

- 検収書(Acceptance Certificate):

- 発行者: 買い手(発注側)

- 性質: 「仕様通りであり、不備がないことを確認した」という合格通知。

- 意味: 取引の「完了承認」。これにより、売り手は代金を請求する権利を確定させる。

つまり、「納品書」は「Seller’s notification of delivery (Notice).(売り手の納入通知)」であり、「受領書」は「Buyer’s confirmation of arrival (Arrival).(買い手の到着確認)」であり、「検収書」は「Buyer’s final approval of quality (Acceptance).(買い手の最終承認)」を意味するのです。

1. 「納品書」を深く理解する:取引の開始を告げる明細書

「納品書」は、商品やサービスが提供される際に、必ずと言っていいほど同梱される書類です。その役割は大きく分けて2つあります。一つは、届いた荷物の内容が注文通りであるかを買い手が照合するための「ガイド」としての役割。もう一つは、売り手側が「契約に基づいて義務を果たしました」という意思表示をする役割です。

「納品書」の核心は、「発送内容の可視化」にあります。

ECサイトで買い物をした際、箱の中に必ず紙が入っています。そこには商品名、数量、単価が記されています。もしこれがないと、買い手は届いたものが正しいのか、不足がないのかを確認する基準を失ってしまいます。ビジネスにおいては、この納品書を元に「検品」がスタートするため、すべての取引の起点となる非常に重要な書類です。

ただし、納品書自体には「支払いの義務」を発生させる法的な力は限定的です。あくまで「これらを納めました」という一方的な通知に過ぎないからです。納品書を受け取っただけでは、取引が完了したとはみなされません。

「納品書」のポイントと例文

- 役割: 注文内容との照合、検品の基準。

- 発行タイミング: 商品の出荷時、またはサービス提供完了時。

- 注意点: 納品書=請求書ではない(請求書が別途必要)。

例:「商品に納品書を同封いたしましたので、中身と照らし合わせの上、ご確認ください。」

2. 「受領書」を深く理解する:物流の「着地」を証明する記録

「受領書」は、荷物が買い手の手元に届いた瞬間に、買い手側が「確かに荷物を受領しました」という印として発行するものです。配送業者の伝票にサインする行為も、広義の受領書発行にあたります。

「受領書」の核心は、「物流上の責任移転」にあります。

受領書にサインがなされた時点で、「配送中に商品が紛失した」「箱が潰れた」といった配送事故のリスクに関する責任は、基本的には配送業者や売り手から買い手へと移ります。「まだ届いていない」という言い逃れを防ぐための、強力な事実証明となります。

重要なのは、受領書はあくまで「箱が届いたこと」の証明であり、「中身が正常であること」までを保証するものではないという点です。例えば、100台のパソコンが入ったパレットを受け取り、受領書にサインしたとしても、その瞬間に100台すべてが正常に動作することを認めたわけではありません。あくまで「100台分の箱を受け取った」という事実の確認です。

「受領書」のポイントと例文

- 役割: 届いた事実の証明、配送トラブルの回避。

- 発行タイミング: 荷物の受け取り直後。

- 注意点: 品質チェック(検収)前の「とりあえずの受取」である。

例:「荷物をお受け取りになられましたら、受領書にサインをいただけますでしょうか。」

3. 「検収書」を深く理解する:取引の「ゴール」を確定させる最重要書類

「検収書」は、届いた商品の数だけでなく、その「質」や「動作」を確認し、注文した仕様と完全に合致していると認めたときに、買い手が発行する書類です。ソフトウェア開発や建設業など、目に見えない不備(バグや施工不良)が後から見つかる可能性がある取引において、この検収書は極めて重い意味を持ちます。

「検収書」の核心は、「法的・会計的な完了」にあります。

検収書が発行されると、以下のような大きな変化が起こります。

- 売上の計上: 売り手側は、検収日をもって正式に「売上」を立てることができます。

- 支払義務の確定: 買い手側は、代金を支払う義務が確定します。

- 不備指摘の制限: 基本的に「合格」を出したことになるため、目に見える範囲の不備(表面的な傷など)について後から文句を言うことができなくなります。

システム開発において「検収」が重視されるのは、検収=「このシステムで満足しました」という最終合意だからです。検収書は、いわば「取引の完了を告げるホイッスル」なのです。

「検収書」のポイントと例文

- 役割: 納品物の合格承認、売上計上の根拠。

- 発行タイミング: 動作確認や数量検査(検品)が完了した後。

- 注意点: 検収後のやり直し(返品)は極めて困難になる。

例:「本日、全機能の動作確認が完了しましたので、検収書を送付いたします。請求書の発行をお願いします。」

【徹底比較】「検収書」「受領書」「納品書」の違いが一目でわかる比較表

それぞれの書類がどの立場で、いつ、何のために発行されるのかを整理しました。

| 比較項目 | 納品書 | 受領書 | 検収書 |

|---|---|---|---|

| 発行する人 | 売り手(提供側) | 買い手(受取側) | 買い手(確認側) |

| 発行のタイミング | 商品出荷・発送時 | 荷物の到着直後 | 検品・動作確認完了後 |

| 主な目的 | 内容明細の通知 | 受け取った事実の証明 | 品質の承認と取引確定 |

| 会計上の意味 | 特になし(通知のみ) | 物流上の引渡証明 | 売上計上の根拠 |

| リスク管理 | 誤発送の防止 | 未着トラブルの防止 | 品質・契約不適合の防止 |

| 英語キーワード | Delivery Slip | Receipt of Goods | Acceptance Certificate |

4. 実践:トラブルを防ぐための「検収」運用の鉄則

書類の名称を知っているだけでなく、実務でどう運用するかが「デキる」かどうかの分かれ目です。

◆ 鉄則1:受領から検収までの「期間」を契約書で定める

買い手側がなかなか検収書を出してくれないと、売り手側はいつまでも売上を計上できず、資金繰りに影響が出ます。これを防ぐために「商品到着後、〇日以内に異議申し立てがない場合は、検収が完了したものとみなす(みなし検収)」という条項を契約書に入れておくのが一般的です。これにより、書類の遅延による売上計上の滞りを回避できます。

あわせて、契約書と合意書の違いも整理しておくと、どの文書に何を定めるべきか判断しやすくなります。

◆ 鉄則2:検収書を「請求」のトリガーにする

多くのBtoB企業では、「検収完了=請求書発行可」というフローを敷いています。納品した瞬間に請求書を送るのではなく、相手の検収書(または検収完了通知メール)を待ってから請求書を出すことで、「未検収なのに請求が来た」というトラブルを防ぎ、支払いサイクルの食い違いをなくすことができます。

◆ 鉄則3:電子帳簿保存法への対応

2024年から完全義務化された電子帳簿保存法により、メールで受け取った検収書やPDFの納品書は、適切な方法でクラウドやハードディスクに保存しなければならなくなりました。紙のやり取りが減る中で、これら3つの書類が電子データとしてどのようなタイムスタンプ(いつ、誰が発行したか)を持っているかを管理することが、税務リスク回避の鍵となります。

「検収書」「受領書」「納品書」に関するよくある質問(FAQ)

実務で直面しやすい細かな疑問にお答えします。

Q1:受領書にサインした後に傷を見つけた場合、返品できますか?

A:基本的には可能です。受領書はあくまで「受け取った」ことの証明であり、中身の精査(検収)前であれば、初期不良として返品・交換を請求する権利があります。ただし、検収期間を過ぎたり、検収書まで発行してしまった後の「目に見える傷」の指摘は難しくなるため、早急な連絡が必要です。

Q2:個人事業主ですが、これらすべてを発行する必要がありますか?

A:法的な義務ではありませんが、トラブル防止のために納品書は発行すべきです。また、高額な案件や納品物の品質が問われる仕事(ライティング、デザイン、プログラミングなど)では、クライアントから検収書をもらっておくことで、「後からの修正依頼」に対する防波堤になります。

Q3:検収書と受領書が兼用になっている書類はありますか?

A:あります。「受領兼検収書」という形で、受け取りと同時に「品質にも問題なし」と認めるケースです。簡易的な取引や、その場で中身を確認できる少量の物品売買では、効率化のために一つの書類で済ませることも一般的です。

Q4:請求書があれば検収書はいらないのでは?

A:経理上、請求書は「支払う金額」を示すものですが、検収書は「その支払いの正当な理由(合格)」を示すものです。内部統制がしっかりしている企業では、請求書だけでは支払いが承認されず、必ず対になる検収書の確認が求められます。架空請求を防ぐための重要なチェック機能です。

5. まとめ:書類の役割を正しく理解し、信頼される取引を。

「検収書」「受領書」「納品書」の違いを理解することは、ビジネスの「流れ」を正しく把握することです。

- 納品書:売り手から買い手への「お届けします」というメッセージ。

- 受領書:買い手から売り手への「届きました」という到着の合図。

- 検収書:買い手から売り手への「素晴らしい内容でした」という合格の太鼓判。

これらの書類がスムーズに流れることで、お金のやり取りは初めて「正当なもの」として認められます。書類を単なる「紙切れ」や「面倒な手続き」と捉えず、自分の身を守り、相手との信頼を築くための「契約の記録」として大切に扱ってください。

言葉の解像度を上げることは、実務の精度を上げること。今日から、あなたが受け取る、あるいは発行する一枚の書類にどのような意味があるのかを意識してみてください。その小さな変化が、トラブルのない、より円滑なビジネスライフを創り出していくはずです。

参考リンク

- 科研費使用要領における納品書・検収の取り扱い

→ 公的研究費(科研費)執行における納品書・見積書・検収の証憑としての扱いや、納品時の検収押印が求められる実務ルールが示されています。実務的な書類証明の考え方がわかります。 - 千葉工業大学 公的研究費等使用の手引き(検収・納品書等の証憑書類)

→ 公的研究費の執行手続きにおいて納品書・請求書・検収の差異や手続き方法が詳細にまとめられており、「納品の確認(検収)」の重要性が理解できます。 - 東洋大学 公的研究費執行要領(納品・検収・領収書等の扱い)

→ 納品書や請求書の添付と現物検収を行う必要性、証憑としての扱いについて大学の実務ルールとして解説されており、書類の証明力や運用の実際がわかる内容です。