「今月の給料、手取りでいくらだった?」

「給与明細を確認したら、残業代が正しく計算されていた。」

毎月の楽しみである「お金」の話。私たちは普段、これらを「給与」や「給料」という言葉でひとくくりに呼んでいます。しかし、もしあなたが住宅ローンの審査を受けたり、年末調整の書類を書いたり、あるいは転職活動で年収交渉をしたりする場面に直面したとき、この二つの言葉を混同していると、思わぬ誤解や損を招く可能性があることをご存じでしょうか。

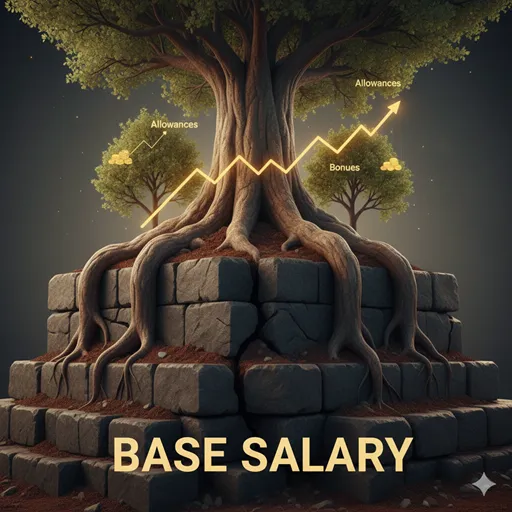

「給与」と「給料」。これらは、いわば「ピザ全体(フルコース)」と「生地の部分(メインディッシュ)」の違いです。「給与」は、残業代、賞与、各種手当、さらには現物支給までを含めた、会社から支払われる報酬の「すべて」を指す包括的な概念です。対して「給料」は、諸手当を差し引いた、あなたの労働に対する根幹の報酬である「基本給」を指す、より限定的な言葉です。

言葉の定義を正しく理解することは、自分の「労働の価値」を正確に把握することに他なりません。例えば、額面上の金額が同じでも、それが「給料」が高いのか、それとも「手当(給与の一部)」で底上げされているのかによって、将来の退職金やボーナスの計算、さらには社会保険料の負担額までが変わってくるのです。また、額面という見た目の数字に惑わされない視点は、「名目」と「実質」の違いを押さえるとさらに磨かれます。

この記事では、所得税法や労働基準法における厳密な定義から、源泉徴収票の読み解き方、さらには「基本給」が低いことのリスクといった実用的な知識まで解剖します。この記事を読み終える頃、あなたは自身の給与明細をこれまでとは全く違う「プロの視点」で眺め、自分のお金を守り、増やすための確かな知識を手にしているはずです。

結論:「給与」は会社から貰う全額、「給料」は手当を除いた基本給

結論から述べましょう。「給与」と「給料」の決定的な違いは、「その金額に諸手当やボーナスが含まれているかどうか」という範囲の広さにあります。

- 給与(Salary and Wages / Total Compensation):

- 性質: 会社から受け取るすべての報酬の総称。

- 焦点: 「Total Amount(総額)」。基本給に加え、残業代、通勤手当、住宅手当、役職手当、ボーナス(賞与)、さらには食事補助などの現物支給までをすべて含む。

- 状態: 給与明細、給与所得、給与交渉。

(例)「給与所得」とは、一年間に会社から支払われたすべての報酬から必要経費(給与所得控除)を差し引いた後の金額を指す。

- 給料(Base Salary / Basic Pay):

- 性質: 残業代や各種手当を一切含まない、正規の勤務時間に対する報酬。いわゆる「基本給」。

- 焦点: 「Core Remuneration(根幹の報酬)」。勤務形態や職能、年齢などに応じて固定的に支払われるベースの金額。

- 状態: 給料日、給料が上がる(ベースアップ)、基本給。

(例)「給料が20万円」と言った場合、それは残業代や交通費を除いた、契約上のベースとなる金額のみを指すのが本来の定義である。

つまり、「給与」は「The total amount of all rewards received from the company, including bonuses and allowances (Broad scope).(ボーナスや手当を含む、会社から受け取るすべての報酬の総計であり、範囲が広い)」であるのに対し、「給料」は「The basic fixed pay excluding all allowances and overtime pay (Narrow scope).(すべての手当や残業代を除いた基本の固定給であり、範囲が狭い)」を意味するのです。

1. 「給与」を深く理解する:税金と社会保険が向き合う「総額のロジック」

「給与」の核心は、「公的な所得としての実態」にあります。所得税法において「給与所得」という言葉が使われるように、国があなたの稼ぎを判断する基準は常に「給与(総額)」です。

「給与」には現金だけでなく、「現物給与」も含まれます。例えば、会社が社宅を安く貸してくれている場合の差額分や、自社製品を無償で受け取った場合なども、厳密には給与の一部として計算されることがあります。また、通勤手当も(非課税限度額内であれば所得税はかかりませんが)社会保険料を計算する際の「標準報酬月額」には含まれるため、制度上の「給与」の一部として扱われます。私たちが「年収」と呼ぶものは、通常、この「給与」の年間総額(額面)を指しています。

「給与」が使われる具体的な場面と例文

「給与」は、税務、社会保険手続き、公的な所得証明、転職時の条件提示などの場面に接続されます。

1. 所得の証明と課税

「Statutory(法的)」な視点。

- 例:源泉徴収票で昨年度の給与総額を確認する。(←すべての支払額の合算)

- 例:副業の所得が一定額を超えたため、給与所得と合算して確定申告を行う。(←所得区分)

2. 企業側の支払い項目

「Compensation Structure(報酬体系)」の視点。

- 例:当社の給与体系には、充実した住宅手当と家族手当が含まれている。(←諸手当の包括)

- 例:最低賃金法を遵守し、給与の総額だけでなく基本給の設定も見直す。(←法的基準)

2. 「給料」を深く理解する:将来の計算根拠となる「ベースのロジック」

「給料」の核心は、「計算の種(タネ)」にあります。一般的に「基本給」と同じ意味で使われるこの言葉は、会社の経営状態や個人の残業時間によって変動しない、最も安定した部分を指します。

なぜ「給料(基本給)」を意識することが重要なのか。それは、ボーナスや退職金の多くが「給料の○ヶ月分」という形で計算されるからです。例えば、Aさんの給与(総額)が30万円(給料28万+手当2万)で、Bさんの給与(総額)も30万円(給料20万+手当10万)だったとします。もし「ボーナスが給料の3ヶ月分」と設定されていた場合、Aさんは84万円貰えますが、Bさんは60万円しか貰えません。このように、生活を支えるベースであると同時に、将来の期待収益を左右するのが「給料」という概念なのです。基本給の土台がどのように上がるのかは、「昇進」と「昇格」の違いを知ると理解しやすくなります。

「給料」が使われる具体的な場面と例文

「給料」は、雇用契約書、昇給の交渉、ボーナスや退職金の計算、日常生活の会話などの場面に接続されます。

1. 労働契約の根幹

「Contractual(契約上)」の視点。

- 例:試用期間を経て、来月から給料が月額2万円アップする。(←ベースアップ)

- 例:今の会社は手当は多いが、肝心の給料が低く抑えられている。(←基本給への不満)

2. 福利厚生の算定根拠

「Standard(基準)」の視点。

- 例:退職金規定には、勤続年数と最終時の給料に基づくと記されている。(←計算の土台)

- 例:ボーナスは年間で給料の4ヶ月分を支給する予定だ。(←係数の対象)

【徹底比較】「給与」と「給料」の違いが一目でわかる比較表

「すべて」を指すのか、「基本」を指すのか。その境界線を整理しました。

| 比較項目 | 給与(Total Compensation) | 給料(Base Salary) |

|---|---|---|

| 意味の範囲 | 広義(全報酬の総称) | 狭義(諸手当を除いた基本給) |

| 含まれるもの | 基本給+残業代+諸手当+賞与+現物支給 | 基本給のみ(正規時間の対価) |

| 主な使用場面 | 税金、社会保険、年収の提示、公的書類 | 雇用契約、昇給交渉、退職金の算出 |

| 変動の有無 | 残業やボーナスで毎月・毎年変動する | 昇給がない限り原則として一定 |

| 英語の表現 | Salary and Wages, Pay | Basic Pay, Base Salary |

| 比喩 | トッピング全部乗せのピザ全体 | ベースとなるピザの生地 |

| 英語キーワード | Gross Pay, Allowance, Total Income | Basic Salary, Fixed Pay, Core |

3. 実践:自分のお金を守るための「給与明細」チェック技術

「給与」と「給料」の違いを理解した上で、実生活で損をしないためのチェックポイントを解説します。

◆ ポイント1:転職時の「提示額」の正体を見破る

求人票に「月給30万円」とあっても、その内訳を必ず確認してください。「給料(基本給)15万円+固定残業代10万円+諸手当5万円」という構成だった場合、一見高く見えますが、ボーナスの算定基準となる「給料」が低いため、実際の年収や退職金は「給料25万円+残業代別途支給」の会社よりも低くなる可能性が高いのです。「給与」という総額のまやかしに騙されず、「給料」の比率を見るのがプロの視点です。評価結果が金額にどう反映されるかまで見たい場合は、「評価」と「査定」の違いも併せて確認すると整理しやすいでしょう。

◆ ポイント2:所得税と住民税は「給与」にかかる

税金はあなたの「給料」ではなく、すべての手当を合わせた「給与」から計算されます。ただし、通勤手当(月15万円まで)などは非課税給与として扱われるため、所得税の対象からは外れます。この「課税対象となる給与」と「非課税となる給与」を区分けして理解しておくことで、年末調整時の還付金の意味が正しく理解できるようになります。

◆ ポイント3:社会保険料は「通勤手当」も含めた「給与」で決まる

意外な盲点がここです。厚生年金や健康保険の保険料を決定する「標準報酬月額」には、非課税であるはずの「通勤手当」も含まれます。つまり、遠くから通勤して高い交通費を貰っている人は、同じ「給料」の人よりも社会保険料が高くなり、結果として「手取り」が少なくなるという逆転現象が起こり得ます。これも「給与」という包括的な概念が社会保険の基準になっているためです。

「給与」と「給料」に関するよくある質問(FAQ)

日常の疑問や、紛らわしい表現の境界線についてお答えします。

Q1:源泉徴収票に書いてある「支払金額」はどちらですか?

A:これは「給与」(および賞与)の総額です。交通費などの非課税分を除いた、会社から支払われたすべての課税対象額が記載されています。私たちが「年収」と言うときは、通常この「支払金額」を指します。

Q2:公務員の報酬はどちらで呼びますか?

A:法律上の用語では、公務員に対して支払われる報酬は主に「給与」と表現されます。さらに細かく分けると、基本となる「給料」と、地域手当や扶養手当などの「手当」で構成されています。基本的には民間企業と同じ構造です。

Q3:「手取り」と「給与」は何が違うのですか?

A:「給与」は会社が支払う総額(額面)です。そこから所得税、住民税、社会保険料などが天引き(控除)され、最終的にあなたの銀行口座に振り込まれる金額が「手取り(可処分所得)」です。給与明細の「差引支給額」が手取りに当たります。

Q4:ボーナスは「給料」に含まれますか?

A:いいえ、含まれません。ボーナスは「給与」の一部ですが、基本給である「給料」とは区別されます。ただし、前述の通り「ボーナスの額は給料の何ヶ月分か」によって決まることが多いため、給料と密接な関係にあります。

4. まとめ:賢い社会人は「中身」まで見抜く

「給与」と「給料」の違いを理解することは、あなたの労働に対する対価を「解像度高く」見つめることです。

- 給与:会社から提供される全報酬のパッケージ。生活の総支えであり、税金の基準。

- 給料:あなたの技能や役割に対して支払われる不動の根幹。ボーナスや将来の蓄えの基準。

私たちは「給料日」を心待ちにし、「給与明細」をチェックして一喜一憂します。しかし、単に「入ってきた金額」だけを見るのではなく、その中身がどのような「給料(基本給)」と「手当」の組み合わせで構成されているかを知ることは、キャリア形成や資産設計において極めて重要です。

言葉の使い分けは、思考の整理です。「給料」という自分の価値を磨きつつ、「給与」というパッケージ全体を最適化して、より豊かな生活を目指す。この記事で得た知識が、あなたが自身の労働に自信を持ち、賢くお金と向き合うための一助となることを願っています。次に明細を開くとき、あなたはきっと、そこに書かれた数字の向こう側にある「意味」を正確に読み解けるようになっているはずです。

参考リンク

- 給与額・給料・手当等の定義(政府統計「e-Stat」)

→ 日本の政府統計で「給与額(従業員に支払う給与・手当等)」がどのような項目を含むかを定量的に説明しており、基本給・諸手当・残業手当・賞与などの扱いの違いを具体的に理解できます。 - 厚生労働省 毎月勤労統計調査 用語の定義

→ 「現金給与額」(賃金・給与・手当・賞与を含む総額)などの公的統計上の用語定義が示されており、税・社会保険で「給与」として扱われる範囲を把握する際に役立ちます。 - 神奈川県:給与(賃金)を支払うときの注意点(労働基準法による定義)

→ 労働基準法に基づく「賃金」の定義を解説しており、「給料」「給与」が法的にどのような概念として扱われるかを理解する参考になります。給与支払ルールや賃金の範囲についての基礎知識も確認できます。