「今期の売上は収益の柱だ。」

「コストを削減し、利益を最大化する。」

あなたは、この2つの言葉が持つ本質的な違いを、自信を持って説明できますか?

会計、経営、投資、そしてニュース報道に至るまで、「収益」と「利益」という言葉は頻繁に使われます。どちらも「お金」や「儲け」に関する言葉として似ていますが、その「意味する範囲」と「お金の性質」は全く異なります。この違いを正しく理解していないと、「収益」が多いから儲かっていると誤解したり、逆に、企業の健全性を正確に評価できなかったりする可能性があります。「入ってきたお金の総額」と「最終的に残ったお金」の区別を理解することは、あなたのビジネスリテラシーと、投資判断の精度を飛躍的に向上させる上で不可欠です。

この記事では、会計学と経営戦略の専門家としての知見から、「収益」と「利益」の決定的な違いを徹底的に解説します。単なる辞書的な意味に留まらず、それぞれの言葉が持つ「発生源」と「役割」に焦点を当てて深く掘り下げます。この記事を最後まで読めば、あなたはもう「収益」と「利益」という言葉を曖昧に使うことはなく、ビジネスの真の儲けを理解し、より論理的な意思決定ができるようになるでしょう。

結論:「収益」は収入の総額、「利益」はコストを引いた儲け

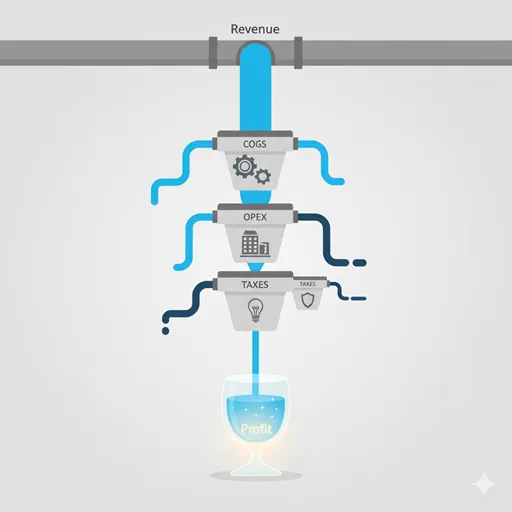

結論から述べましょう。「収益」と「利益」の最も重要な違いは、「費用(コスト)が差し引かれているかどうか」という視点にあります。

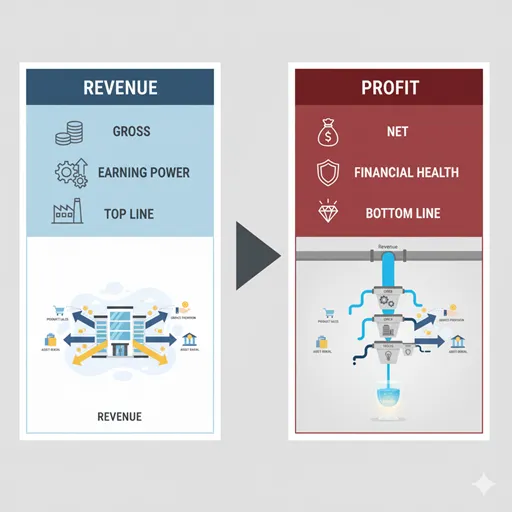

- 収益(しゅうえき):「企業の活動によって得られた収入の総額」です。そこには、費用(コスト)は含まれず、ビジネスの「稼ぐ力」を示す言葉です。

- 利益(りえき):「収益から、それを得るためにかかった費用(コスト)を差し引いた、最終的に手元に残る儲け」です。それは、企業の「儲けの質」や「効率性」を示す言葉です。

つまり、「収益」は「Total Revenue(売上総額)」というグロス(粗)の概念である一方、「利益」は「Net Income(純利益)」というネット(純)の概念を指す言葉なのです。

1. 「収益」を深く理解する:入ってきたお金の総量と発生源

「収益」という言葉は、「ビジネス活動の結果、企業に入ってきたお金や資産の総量」というニュアンスが根本にあります。会計学では、主に以下の2つの発生源があります。

「収益」は、特に「売上の規模」や「市場での存在感」を語る際に多用されます。

◆ 売上高(本業の収益)

企業が本業の活動(商品の販売やサービスの提供)から得た主要な収益です。一般的に「収益」という場合、この売上高を指すことが多いです。

- 例:「今期の売上高は100億円を達成し、史上最高の収益を記録した。」

◆ 営業外収益・特別収益(その他の収益)

本業以外の活動から得られた収益です。例えば、保有する不動産の賃貸収入や、株式の売却益などがこれにあたります。こうした会計上の価値の捉え方を整理したい場合は、「資源」と「資産」の違いも参考になります。

- 例:「本業の収益は伸び悩んだが、土地の売却益という特別収益が計上された。」

「収益」は、このように「入ってきたお金の総量」に焦点を当てた、「ビジネスの稼ぐ力」というプロセスを伴う言葉なのです。

2. 「利益」を深く理解する:コスト控除後の儲けの質

「利益」という言葉は、「収益から、その収益を得るためにかかったすべての費用(コスト)を差し引いた、最終的な儲け」というニュアンスが根本にあります。企業がどれだけ効率よく、そして健全に儲けているかを示す、儲けの質を測る指標です。

会計学では、利益は「何から何を引いたか」によって、以下の5つの段階に分類されます。これを「五段階利益」と呼びます。

◆ 利益の五段階(儲けの質を示す指標)

- 売上総利益(粗利):売上高 – 売上原価

- 営業利益:売上総利益 – 販売費・一般管理費(本業の儲け)

- 経常利益:営業利益 + 営業外収益 – 営業外費用(通常の活動全体の儲け)

- 税引前当期純利益:経常利益 + 特別利益 – 特別損失

- 当期純利益:税引前当期純利益 – 法人税など(最終的な儲け)

企業が本当に健全かどうかを判断するには、最も本業の実力が見える「営業利益」や、最終的な儲けである「当期純利益」を見ることが重要です。「利益」は、このように「コスト控除後の儲け」に焦点を当てた、「ビジネスの健全性」というプロセスを伴う言葉なのです。

【徹底比較】「収益」と「利益」の違いが一目でわかる比較表

ここまでの内容を、より視覚的に理解できるよう、比較表にまとめました。この表を頭に入れておけば、もう二度と迷うことはないでしょう。

| 項目 | 収益(しゅうえき) | 利益(りえき) |

|---|---|---|

| 意味の核心 | 収入の総額(稼いだお金) | コストを引いた儲け(残ったお金) |

| 費用の扱い | 費用を差し引く前の金額 | 費用を差し引いた後の金額 |

| ビジネスでの意味 | ビジネスの規模、稼ぐ力 | ビジネスの健全性、儲けの質 |

| 例え | 財布に入ってきたお金の総額 | 家賃や食費を払った後に手元に残ったお金 |

3. ビジネスでの使い分け:儲けの質を見抜く思考法

「収益」と「利益」の違いを理解することは、特にビジネスの現場で、企業の本当の健全性や、プロジェクトの価値を判断する上で非常に重要です。

◆ 投資判断と企業評価

企業評価の際、「あの会社は収益がすごい」という情報だけでは不十分です。収益が高くても、それを上回るほどのコストがかかっていれば、最終的な利益はマイナス(赤字)になるからです。

- 大規模を示す:「Amazonは、世界で最も収益規模の大きい企業の一つだ。」

- 健全性を示す:「あの事業は、小さな収益規模だが、非常に高い利益率を誇る。」

真の健全性は、「利益」が安定しているかどうかで判断されます。収益は規模を、利益は質を語る言葉なのです。

◆ チームメンバーへの指示

チームメンバーに対し、この2つの言葉を明確に使い分けることで、求める行動の質を明確に伝えることができます。

- 「収益」の目標:「来期は、新規顧客開拓により、収益の規模を20%アップさせる。」(←売上規模の拡大を指示)

- 「利益」の目標:「コスト削減と効率化・最適化を通じて、利益率を改善する施策を考案せよ。」(←コスト削減と効率化を指示)

このように、「収益」は「とにかく稼ぐ」という方向性を、「利益」は「効率よく賢く稼ぐ」という方向性を指示する際に使われます。

4. まとめ:「収益」と「利益」で、ビジネスの全体像を把握する

「収益」と「利益」の使い分けは、単なる言葉のルールではありません。それは、あなたが今、「ビジネスの規模」を語っているのか、それとも「儲けの質」を語っているのかを明確にし、あなたのビジネスリテラシーを証明するための重要なスキルです。

- 収益:「入ってきたお金の総額」。

- 利益:「コストを引いた後の最終的な儲け」。

この違いを意識して言葉を選ぶことで、あなたの発言や文章はより正確で、プロフェッショナルな印象を与えます。この知識を活かし、あなたのビジネスの健全性を正確に評価し、成功を掴んでください。

参考リンク

- 薄井 彰「発生主義会計と費用収益対応原則の維持:日本の実証的証拠から」

→ 発生主義会計における「収益」と「費用」の対応関係(つまり、収益認識と費用配分の原則)を、日本の制度・会計基準の歴史と実証データから整理した論文。記事で扱っている「収益」と「利益(コスト控除後)」の関係理解に役立ちます。 - 金 鉉玉・安田 行宏「日本の中小企業における利益の質に関する実証分析」 (RIETI Discussion Paper 17-J-031)

→ 日本の中小企業を対象に「利益の質(earnings quality)」を検証した実証研究で、利益の持続性・調整性・会計発生高などの観点から「利益=儲けの質」という視点を深める内容。記事で「利益=質を語る指標」として触れた部分を補強できます。