「事業を拡大したい。しかし、その資金をどう手当てすべきか?」

起業家や経営者が避けて通れない最大の難所が、資金調達戦略の選択です。手元の現金を使い果たして倒産する「黒字倒産」を回避し、持続的な成長を実現するためには、外部から資金を呼び込む必要があります。その際、提示される二つの選択肢が「増資(Equity Financing)」と「融資(Debt Financing)」です。

「増資」とは、新しい株式を発行して出資を募り、自社の「資本金」を増やす行為です。これは返済義務のない「自分の金」を増やす手法であり、投資家と運命を共にする「パートナーシップ」の構築を意味します。一方、「融資」とは、銀行などの金融機関からお金を借りる行為です。こちらは必ず返済しなければならない「他人の金」であり、利息を支払うことで資金を一時的に利用する「契約」に基づいています。

2スタートアップ業界におけるバリュエーション(企業価値評価)の厳格化や、金利のある世界への回帰が進む中、この二つの使い分けは企業の生死を分けます。安易な増資は経営権の喪失を招き、無計画な融資は資金繰りの破綻を招きます。今、私たちに求められているのは、単にお金を得る手段としてではなく、企業のガバナンスと財務健全性を最適化するための「資本構成(キャピタル・ストラクチャー)」の視点です。

「増資をすると社長の取り分はどれくらい減るのか」「融資の利息と増資の配当、どちらが『高い』コストなのか」「VC(ベンチャーキャピタル)と銀行、どちらを選ぶべきか」。この記事では、財務諸表上の違いから、経営権への影響、さらには出口戦略(EXIT)に至るまで徹底解説します。読み終える頃には、あなたは自社のフェーズに最適な調達手段を選び抜き、投資家や銀行と対等に渡り合うための「経営の羅針盤」を手にしているはずです。

結論:「増資」は仲間を増やす資本、「融資」は期限のある借金

結論を簡潔に提示します。この二つの違いは、「返済義務の有無」と「経営への介入度」に集約されます。

- 増資(Capital Increase / Equity):

- 性質: 資本(Equity)。 株式を発行し、投資家から出資を受ける。

- 返済: 原則として返済不要。その代わり、利益が出た際の配当や、将来の株価値上がり益(キャピタルゲイン)を共有する。

- 影響: 株式比率が変化するため、経営権(支配力)が分散・希薄化する可能性がある。

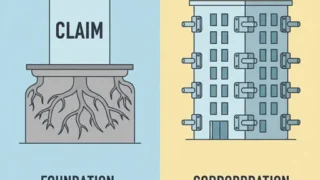

- 融資(Loan / Debt):

- 性質: 負債(Debt)。 金融機関等から借用証書を用いてお金を借りる。

- 返済: 返済義務あり。定められた期限までに、元金と利息を支払う必要がある。

- 影響: 経営権には直接影響しないが、返済能力を維持するための財務制限(コベナンツ)が課される場合がある。

つまり、「増資」は「Securing funds by issuing new shares to investors without repayment obligations (Partnership).(返済義務のない新株発行によって投資家から資金を確保すること:パートナーシップ)」であり、「融資」は「Borrowing money from financial institutions with an obligation to pay back with interest (Contract).(利息を付けて返済する義務を負い、金融機関から金を借りること:契約)」を意味するのです。

1. 「増資」を深く理解する:リスクと果実を共有する「共創」の資金

「増資」の核心は、「所有と経営の共有」にあります。

増資によって得た資金は、貸借対照表(B/S)の右下、すなわち「純資産(自己資本)」に計上されます。このお金は銀行に返す必要がありません。そのため、研究開発や市場開拓など、結果が出るまで時間がかかる長期的なプロジェクトには非常に向いています。

◆ 経営権の希薄化(ダイリュージョン)というコスト

「返済不要」と聞くと魔法のように聞こえますが、増資には目に見えない「コスト」が存在します。それが「経営権の譲渡」です。新たに発行した株式を第三者が持つということは、その人物が会社のオーナーの一人になることを意味します。比率によっては、重要な意思決定に拒否権を発動されたり、最悪の場合、創業者が社長を解任されたりするリスクも孕んでいます。また、将来上場したり売却したりする際、創業者が手にする利益も、持分比率に応じて少なくなります。

◆ 誰から増資を受けるか?

現代の増資は、単なる資金調達を超えた「戦略的提携」です。VC(ベンチャーキャピタル)から出資を受ければ、彼らのネットワークや経営ノウハウを享受できますし、事業会社からの出資(CVC)であれば、業務提携を通じたシナジーが期待できます。増資とは、会社の未来を一部切り売りする代わりに、より大きな成功へのブースター(加速器)を手に入れる行為なのです。

2. 「融資」を深く理解する:レバレッジを利かせる「規律」の資金

一方、「融資」の核心は、「独立性の維持とレバレッジ」にあります。

銀行から借りたお金は、B/Sの右上、「負債」に計上されます。銀行はあくまで「貸し手」であり、株主ではありません。そのため、どれだけ多額の融資を受けても、基本的には経営の意思決定に口を出されることはありません。

◆ 返済という「規律」

融資の最大のコストは、明快な「利息」と「返済期限」です。事業が赤字であろうと、毎月の返済日は容赦なくやってきます。「返済」と「償還」の違いを押さえておくと、借入金の返し方と金融商品の満期処理を混同せずに整理できます。また、利息は税務上の「費用」として認められるため、節税効果(タックス・シールド)があるのも融資の大きなメリットです。自己資本を効率よく使い、他人の金(負債)でさらに大きな利益を上げる「財務レバレッジ」を効かせることが、融資の醍醐味です。

◆ 信用こそが最大の資産

融資を受けられるということは、第三者である金融機関から「この会社は返済能力がある」というお墨付きを得ている証拠です。2026年の金融市場においても、低利での調達力を持つことは企業の圧倒的な競争優位性となります。しかし、過度な融資は自己資本比率を低下させ、倒産リスクを高める「諸刃の剣」であることも忘れてはいけません。

3. 実務:「増資」か「融資」か、あるいは「ハイブリッド」か

どちらの手段を選ぶべきか、判断の基準は企業の成長ステージと「何にお金を使うか」にあります。

◆ ステージ別の使い分け

- シード・アーリー期(創業直後): 実績がなく銀行融資が難しいため、将来性に賭けてくれるエンジェル投資家やVCからの「増資」がメインとなります。

- ミドル・レイター期(成長加速期): 事業モデルが確立し、売上が安定してきたら、経営権を守るために「融資」を組み合わせていきます。

- 成熟期: 低利の融資を最大限に活用し、余ったキャッシュを配当や自社株買いに回すなど、資本効率を重視した財務戦略をとります。

◆ 新しい選択肢「デット・エクイティ・ハイブリッド」

2026年現在、増資と融資の中間的な性質を持つ手法も一般的になっています。

例えば「新株予約権付融資(コンバーチブル・ノート)」は、最初は融資として受け、将来的に増資(株式)に転換できる仕組みです。これにより、「今は経営権を渡したくないが、将来的な成長可能性も提示したい」という創業者のニーズと、投資家のリスクヘッジを両立させることが可能になります。

【徹底比較】「増資」と「融資」の違いが一目でわかる比較表

企業の財務担当者や投資家が必ずチェックする比較項目を整理しました。

| 比較項目 | 増資 (Equity) | 融資 (Debt) |

|---|---|---|

| 返済義務 | なし(原則) | あり(元金+利息) |

| B/S上の区分 | 純資産(自己資本) | 負債(他人資本) |

| 経営への影響 | 経営権の希薄化、介入あり | 経営権の維持、介入なし |

| 主なコスト | 配当、将来の含み益の分配 | 支払利息(経費計上可能) |

| 資金の出し手 | VC、エンジェル、事業会社 | 銀行、信用金庫、政府系金融 |

| 審査・評価基準 | 将来性、市場規模、経営陣 | 返済能力、担保、過去の業績 |

| 英語の対応 | Ownership Share / Dilution | Financial Leverage / Maturity |

「増資」と「融資」に関するよくある質問(FAQ)

実務で経営者が迷いがちなポイントをQ&A形式でまとめました。

Q1:どちらが「安い」資金調達ですか?

A:表面的な金利(融資)よりも、期待収益率(増資)の方が高いのが一般的です。投資家は銀行よりも高いリスクをとるため、それに見合うリターン(年率10%以上など)を期待します。一方、融資は数%の利息で済みますが、返済不履行のリスクが常に伴います。財務理論上は「融資の方が低コストだが、リスクが高い」とされます。

Q2:社長個人の家を担保に入れれば、融資の方が良いですか?

A:2026年現在は「経営者保証」を外す流れが加速していますが、担保や保証が必要な融資は社長個人の人生リスクを高めます。一方、増資は事業が失敗しても社長個人が返済を背負うことはありません。個人の安全を優先するなら増資、会社の持分を絶対守りたいなら融資という選択になります。

Q3:VCから「増資」を受けたら、必ず上場しなければいけませんか?

A:多くの場合、VCには運用期限(ファンドの償還)があるため、上場(IPO)やM&Aによる「出口(EXIT)」を強く求められます。上場を目指さない永続的な経営を目指すなら、VCからの増資は慎重になるべきであり、融資や自己資金での成長が適しています。

Q4:すでに融資で一杯なのですが、増資をすれば銀行の評価は上がりますか?

A:上がります。増資によって「自己資本」が厚くなれば、自己資本比率が改善し、銀行からの信用力が向上します。これをきっかけに、さらなる好条件での融資(追加融資)を引き出せるようになることも多いです。増資は「融資の呼び水」にもなり得ます。

まとめ:経営の「支配」をとるか、財務の「柔軟性」をとるか

「増資」と「融資」の違いを理解することは、あなたがどのような「経営の器」を作りたいかを決めることです。

- 増資:仲間(資本家)を船に乗せ、リスクを分かち合いながら、一人では到達できない遠くの島(巨大な市場)を目指すための決断。

- 融資:自らが船長としての全権を握り続け、期限という名の荒波を乗り越えながら、着実に自らの帝国を築くための武器。

不確実な世界において、「どちらか一方」だけを頼りにするのは危険です。増資で盤石な資本基盤を作り、そこに融資でレバレッジをかけて成長を加速させる。この「最適なミックス」を見出すことこそが、経営者の真のクリエイティビティといえます。

言葉の解像度を上げることは、あなたの経営判断に絶対的な自信を与えるトレーニングです。今日学んだ「増資」と「融資」の境界線。それが、あなたが資本の海で溺れることなく、理想の航路を描き続けるための、揺るぎない礎となることを願っています。

参考リンク

- 三輪芳朗「中小企業の資金調達と金融機関の中小企業向け融資(中小企業金融)」

→ 中小企業の資金調達における融資の実証分析で、銀行融資が中小企業の資金戦略で果たす役割や特徴を明らかにしている論文です。融資の実務的側面理解に役立ちます。 - 「新規株式公開企業による調達資金使途に関する分析」

→ IPO(公開増資)による資金使途を分析した研究で、増資後の資金配分や企業の成長投資との関連性がわかります。増資の効果を実証的に知る参考になります。 - Hirota Shin’ichi「Are Corporate Financing Decisions Different in Japan? An Empirical Study on Capital Structure」

→ 日本企業の資本構成(増資・融資の配分)について実証的に分析した論文で、経営戦略としての資本構成の違いとその決定要因を学術的に理解できます。