「パートの年収をいくらに抑えるべきか?」「103万円を超えたら罰金のように税金が増えるのか?」

年末調整のシーズンや、働き方を見直すタイミングで必ずと言っていいほど浮上するのが、配偶者の所得に関する税金の問題です。特に「配偶者控除」と「配偶者特別控除」という二つの言葉。名前は似ていますが、その中身は「全か無か(All or Nothing)」か「緩やかな階段(Sliding Scale)」かというほど、決定的な思想の違いがあります。

かつては「103万円の壁」という言葉が絶対的なデッドラインとして語られてきました。しかし、2018年の税制改正、そしてその後の調整を経て、現代の税制はより複雑に、そして実はより「柔軟」に設計されています。この二つの違いを正確に理解していないと、過度に就労を制限して世帯収入を損なったり、逆に申告漏れで後から追徴課税を受けたりするリスクがあります。

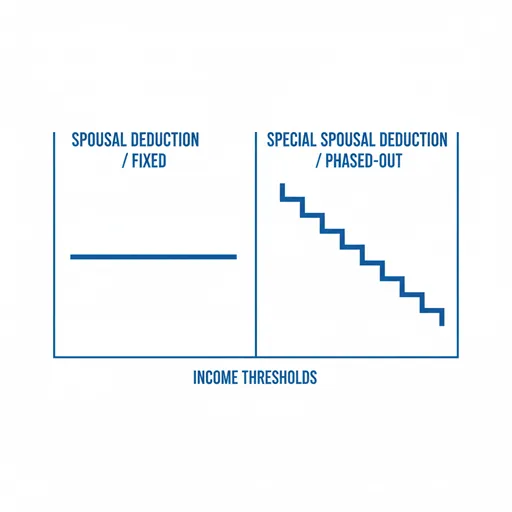

「配偶者控除」と「配偶者特別控除」。その本質は「納税者本人の税金を安くするための所得制限の『厳しさ』の違い」と、「配偶者の年収に応じて控除額が段階的に減っていく『グラデーション』の有無」にあります。

共働き世帯が一般化し、最低賃金の引き上げが進む中で、この税制の知識は単なる節税テクニックではなく、「人生設計の羅針盤」となります。この記事では、1円単位での年収の境界線から、納税者本人の所得制限、そして世帯全体で手取りを最大化するための実践的なシミュレーションまで徹底解説します。

結論:「配偶者控除」は103万円まで、「特別控除」は201万円までの調整役

結論から述べましょう。これら二つの決定的な違いは、配偶者の「年収(所得)の範囲」と「控除額の減り方」にあります。

- 配偶者控除:

- 性質: 「配偶者の年収が103万円以下」の場合に受けられる控除。 一定の所得以下であれば、一律で最大38万円(※納税者本人の所得による)の控除が受けられます。「壁」の内側にいる人向けの基本ルールです。

- 焦点: 「Fixed Deduction(固定控除)」。対象か対象外かが、年収103万円を境に明確に分かれます。

- 配偶者特別控除:

- 性質: 「配偶者の年収が103万円超〜201万円以下」の場合に受けられる控除。 年収103万円を超えても急激に税負担が増えないよう、年収に応じて控除額が段階的に減っていく仕組みです。

- 焦点: 「Phased-out Deduction(段階的控除)」。働き損を防ぐための「クッション」の役割を果たします。

要約すれば、「103万円までの基本枠」が配偶者控除であり、「103万円を超えても、201万円までは段階的に助けてくれる延長枠」が配偶者特別控除です。どちらか一方しか受けられませんが、両者を合わせると、配偶者の年収201万円までは何らかの税制優遇を受けられる可能性があります。

1. 「配偶者控除」を深く理解する:103万円の壁に守られた基本税制

配偶者控除とは、家計を支える納税者に「養うべき配偶者がいる」という事情を考慮し、税負担を軽減する制度です。ここで重要になるのが「103万円」という数字の根拠です。

日本の税法では、所得が一定以下であれば「所得税」がかかりません。給与所得者の場合、誰でも受けられる「基礎控除(48万円)」と「給与所得控除(最低55万円)」を足した合計が103万円となります。つまり、年収として扱われる給与の年間総額(額面)が103万円以下であれば配偶者自身の所得税がゼロになり、同時に納税者本人の所得から最大38万円が差し引かれます。

しかし、注意点があります。それは「納税者本人(夫または妻)の年収制限」です。以前はこの制限がありませんでしたが、現在は本人の合計所得金額が900万円(年収1,095万円相当)を超えると控除額が段階的に減り、1,000万円(年収1,195万円相当)を超えると、たとえ配偶者が無職であっても「配偶者控除」は一切受けられなくなります。この「本人の所得制限」は、後述する特別控除でも共通のルールです。

「配偶者控除」の適用条件

- 配偶者の年収: 給与収入のみの場合、103万円以下であること。

- 本人の年収: 合計所得金額が1,000万円以下であること。

- 関係性: 民法の規定による配偶者(事実婚は対象外)であり、生計を一にしていること。

2. 「配偶者特別控除」を深く理解する:201万円まで続く「働き損」防止策

「103万円を1円でも超えたら、38万円の控除が消えて、急に税金が高くなるのは不公平だ」という声に応える形で運用されているのが「配偶者特別控除」です。この制度のおかげで、配偶者の年収が103万円を超えても、世帯全体の手取りが急激に減る「逆転現象」が起きにくくなっています。

特筆すべきは、2018年以降のルール変更です。現在では、配偶者の年収が「150万円」までは、配偶者控除と同じ「最大38万円」の控除が受けられるようになっています(本人の所得が900万円以下の場合)。つまり、税金面(所得税の控除額)だけを見れば、壁は103万円から150万円に実質的に引き上げられたと言えるのです。

150万円を超えると、控除額は段階的に36万円、31万円……と減っていき、年収201万6千円(所得133万円)に達した時点でゼロになります。この「スライド制」こそが特別控除の真骨頂であり、配偶者が「もう少し働きたいけれど税金が心配」という時のセーフティネットとなっています。ただし、配偶者特別控除は「夫婦のどちらか一方が受ける」ものであり、重複して受けることはできません。

「配偶者特別控除」の適用条件

- 配偶者の年収: 103万円超〜約201.6万円以下であること。

- 適用不可のケース: 配偶者自身が、他の人の扶養に入っている場合や、事業専従者として給与をもらっている場合は対象外です。

【徹底比較】「配偶者控除」と「配偶者特別控除」の違いが一目でわかる比較表

2026年現在の税制に基づき、両者の境界線と控除額の関係を整理します(※納税者本人の所得が900万円以下の場合)。

| 比較項目 | 配偶者控除 | 配偶者特別控除 |

|---|---|---|

| 配偶者の年収目安 | 103万円以下 | 103万円超 〜 201.6万円未満 |

| 控除額の変動 | 最大38万円(一定) | 38万円 〜 1万円(段階的に減少) |

| 配偶者自身の所得税 | 非課税(0円) | 課税対象(年収により発生) |

| 本人の所得制限 | あり(1,000万円以下) | あり(1,000万円以下) |

| 「壁」の主な性質 | 所得税が発生するかどうかの境界 | 控除が受けられる最終的な境界 |

3. 実践:手取りを最大化する「働き方の壁」攻略3ステップ

税金の控除額だけでなく、社会保険料まで含めた「真の手取り」を守るための実践フローです。

◆ ステップ1:税金の壁(150万円)より社会保険の壁を優先する

所得税の「配偶者特別控除」は150万円まで満額受けられますが、その前に立ちはだかるのが「社会保険の壁(106万円または130万円)」です。

実践: 配偶者の勤務先の規模により、年収106万円または130万円を超えると、配偶者自身が社会保険料(健康保険・年金)を支払う義務が生じます。この負担は約15万円〜と非常に重いため、税金の控除(数万円のメリット)よりも、社会保険料の負担増の方が家計に与える影響は大きくなります。

ポイント: 所得税の壁を気にする前に、まず「社会保険の扶養」から外れるかどうかを確認する。

◆ ステップ2:納税者本人の「所得制限」を再確認する

配偶者がいくら年収を抑えても、本人の所得が高いと控除は受けられません。

実践: 本人の年収が1,095万円を超えるあたりから、控除額は段階的に38万→26万→13万と減っていきます。この場合、配偶者が無理に103万円以下に抑えるメリットは薄くなります。

ポイント: 「夫婦二人の年収の組み合わせ」で控除額が決まることを理解する。

◆ ステップ3:年末調整の「書類」を正しく書き分ける

「配偶者控除」と「配偶者特別控除」は、年末調整で提出する「配偶者控除等申告書」で申告します。書類の記入と記載の違いを押さえておくと、どの欄をどう埋めるべきか整理しやすくなります。

実践: 103万円以下なら「配偶者控除」、それを超える見込みなら「配偶者特別控除」の欄に記入します。見積額が多少ずれても、最終的に確定申告で修正可能ですが、正確な予測を立てることで毎月の給与天引き額のズレを防げます。

ポイント: 11月時点での年収着地見込みを正確に把握する。

「配偶者控除」と「配偶者特別控除」に関するよくある質問(FAQ)

Q1:103万円を少しでも超えたら、夫の税金はどれくらい増えるの?

A:ご安心ください。現在は150万円まで「配偶者特別控除」が38万円(配偶者控除と同額)受けられるため、夫の所得税額は103万円の時と変わりません(夫の所得が900万円以下の場合)。ただし、配偶者自身に少額の所得税が発生し始め、また自治体によっては住民税の負担が増える点には注意が必要です。

Q2:育休中の手当は「年収」に含まれますか?

A:含まれません。育児休業給付金や出産育児一時金などは非課税所得であるため、これらをいくらもらっても、配偶者控除や配偶者特別控除の判定に使う「年収103万円(または合計所得金額)」には算入されません。育休中で給与収入がゼロ、または103万円以下であれば、配偶者控除を受けられます。

Q3:年金受給者の場合は、いくらまでなら控除の対象ですか?

A:給与所得者とは計算が異なります。65歳未満なら公的年金受給額が108万円以下、65歳以上なら158万円以下であれば、所得金額が48万円以下となり、「配偶者控除」の対象になります。それを超えても所得133万円(年収にして約243万円程度)までは特別控除の対象になります。

4. まとめ:制度を正しく理解し、「働き方の自由」を手に入れる

「配偶者控除」と「配偶者特別控除」。この二つを使い分ける知識は、単なる数字のパズルではありません。それは、家族がどのようなバランスで社会と関わり、どのように家計を守るかという「戦略」の基礎です。

- 配偶者控除:配偶者の年収が103万円以下。所得税がかからない範囲での堅実なサポート。

- 配偶者特別控除:年収103万円超〜201万円。キャリアを広げながら、税負担を緩やかに調整する柔軟なサポート。

大切なのは、「壁」を恐れて立ち止まることではなく、どの壁が自分たちにとって重要なのかを見極めることです。所得税の控除(特別控除)があるからこそ、103万円に固執する必要はありません。一方で、社会保険料の負担が発生する130万円(または106万円)の壁は依然として高く、ここをどう乗り越えるか、あるいは手前で止めるかが、家計の解像度を決める鍵となります。

働き方の多様化はさらに進みます。言葉の定義を正しく知り、制度を賢く利用することで、あなたは「税金にコントロールされる働き方」から「自分で選択する働き方」へとシフトできるはずです。この記事が、あなたとご家族の明るいマネープランの確かな一歩となることを願っています。

次にあなたが年収を考えるとき、それは「制限」のためではなく、家族の「未来」を最大化するための前向きな計算であってほしい。そう願っています。

参考リンク

-

配偶者控除(国税庁タックスアンサー)

→ 配偶者控除の適用条件・所得制限・控除額の仕組みを国税庁が公式解説しています。制度の正確な定義を確認したい方に最適です。 -

配偶者特別控除(国税庁タックスアンサー)

→ 配偶者特別控除の対象年収帯・段階的減額の仕組み・適用要件を体系的に説明しています。103万円超のケース理解に役立ちます。 -

所得税法(e-Gov法令検索)

→ 配偶者控除・配偶者特別控除の根拠条文を含む日本の所得税制度の原典法令です。制度の法的根拠を確認したい読者に有益です。