「投資の失敗により、当社は大きな「損失」を計上した。」

「契約不履行のため、相手方に「損害」を与えたとして賠償請求された。」

あなたは、この二つの言葉が指し示す「価値の減少や不利益」という行為の背景にある「「会計・経営上の観点(損失)」と「法律上・保険上の観点(損害)」の違い」という性質と、それぞれが関わる「「「会計・経営上で「価値が減った」と客観的に認識される「不利益・赤字・マイナスの事実」」」(損失)」と「「「法律上、特定の行為や事故で「被害を被った」と主張できる「権利侵害・賠償請求の対象」」」(損害)」の決定的な違いを、自信を持って説明できますか?

「損失(そんしつ)」と「損害(そんがい)」。どちらも「財産や価値が減ること」という意味合いを持つため、ビジネス、法律、そして日常の文脈で混同されがちです。しかし、その実態は、まるで「『「会計・経営上で「価値が減った」と客観的に認識される」「不利益・赤字・マイナスの事実」』に焦点を当てた「経営上の悪化と会計上の計上事実」』(損失)」と「『「法律上、特定の行為や事故で「被害を被った」と主張できる」「権利侵害・賠償請求の対象」』に焦点を当てた「法的な責任を追及するための被害の実態」』(損害)」ほども異なります。この違いを曖昧にしたまま使用すると、「「会計上、資産価値の減少や営業活動の不利益」を意味し、「会計上の計上が最優先される」行為(損失の範囲)」を、「「不法行為や契約違反などによる「被害の発生」という「法的な根拠」」を意味し、「賠償請求の根拠」として扱う行為(損害の範囲)」であるかのように誤認したり、その逆の認識のズレを生じさせたりする可能性があります。特に、財務報告、リスク管理、そして法律実務など、「「観点(会計か法律か)」と「目的(計上か賠償か)」」が厳しく区別される分野では、この微妙な使い分けが、あなたの「専門性と、その不利益の背景にある法的・財務的な意義への理解の深さの伝達」を決定づける鍵となります。

「損失(そんしつ)」の「損」(へる・そこなう)と「失」(うしなう・なくす)という漢字が示す通り、その核心は「「会計・経営上で「価値が減った」と客観的に認識される「不利益・赤字・マイナスの事実」」」に焦点を置きます。これは、会計・経営上の事実・客観性・利益計算・幅広い不利益を伴う概念です。一方、「損害(そんがい)」の「損」(へる・そこなう)と「害」(わざわい・きずつける)という漢字が示す通り、その核心は「「法律上、特定の行為や事故で「被害を被った」と主張できる「権利侵害・賠償請求の対象」」」に焦点を置きます。これは、法律・保険上の被害・賠償請求・権利侵害・被害の実態を伴う概念です。

この記事では、企業会計、民法、そして保険の知見から、「損失」と「損害」の決定的な違いを徹底的に解説します。単なる言葉の違いに留まらず、それぞれの表現が持つ「「定義の観点(会計か法律か)」と「「目的と結果の範囲(会計上の計上か法的な責任か)」」に焦点を当てて深く掘り下げます。なお、このような「会計か法律か」という視点の違いは、「負債」と「債務」の違いにも通じます。この記事を最後まで読めば、あなたはもう「損失」と「損害」という言葉を曖昧に使うことはなく、より厳密で、その文脈が「組織の財務状態(損失)」を指しているのか、「法的な争いや保険の対象(損害)」を指しているのかまで見据えた正確なコミュニケーションを行えるようになるでしょう。

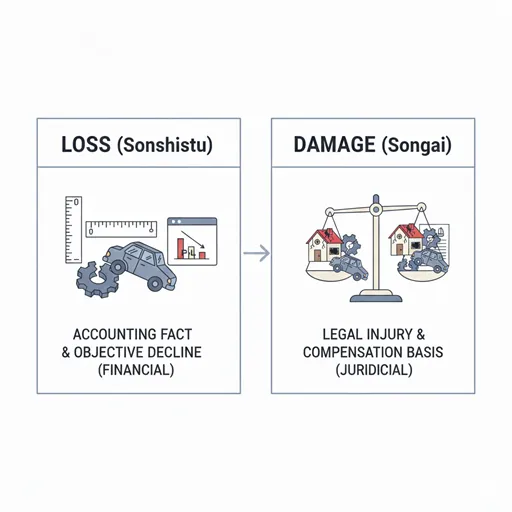

結論:「損失」は「会計・経営上のマイナスの事実」、「損害」は「法律上、賠償請求の根拠となる被った被害」

結論から述べましょう。「損失」と「損害」の最も重要な違いは、「「定義の観点(会計か法律か)」と「「目的と結果の範囲(会計上の計上か法的な責任か)」」という視点にあります。

- 損失(Sonshitsu / Loss):

- 主な役割: 会計・経営上の「不利益・赤字・マイナスの事実」を客観的に計上するための会計用語。資産の減価や営業活動の失敗など、幅広い価値の減少を指す。

- 範囲: 広い。売却損、減損損失、為替損失、営業損失など、財務諸表に現れる様々なマイナス項目を含む。

- 焦点: 会計報告、経営分析、リスク管理。

(例)当社は株式の売却で100万円の「損失」を計上した。(←会計・経営上のマイナスの事実)

- 損害(Songai / Damage / Injury):

- 主な役割: 「法律上、特定の行為や事故で「被害を被った」と主張できる「権利侵害・賠償請求の対象」」。不法行為や契約違反などによる被害の実態を指す。

- 範囲: 特定の権利侵害に伴う被害。財産的損害(物的損害、逸失利益)と精神的損害(慰謝料)を含む。

- 焦点: 法律実務、賠償責任、保険支払い。

(例)事故により生じた車両の修理費と休業補償が「損害」額として請求された。(←法律上、賠償請求の根拠となる被害)

つまり、「損失」は「The objective recognition of a decrease in value or a negative result in the context of accounting or business management (e.g., operating loss, asset impairment). (Focus on Financial Fact and Accounting Entry).(会計・経営の文脈での価値減少の客観的な認識)」という「不利益・赤字・マイナスの事実」に焦点を置くのに対し、「損害」は「The harm or injury suffered due to a specific tort or breach of contract, which forms the basis for legal claims or compensation. (Focus on Legal Liability and Compensation Basis).(特定の不法行為や契約違反により被った、法的請求の根拠となる被害)」という「権利侵害・賠償請求の対象」に焦点を置く言葉なのです。

1. 「損失(そんしつ)」を深く理解する:「「会計・経営上で「価値が減った」と客観的に認識される「不利益・赤字・マイナスの事実」」」

「損失」の「損」は「へる・そこなう」、「失」は「うしなう・なくす」という意味を持ちます。この言葉の核心は、「会社の「経営活動や財務活動の結果」として「客観的に計算・計上されるマイナスの事実」不利益・赤字・マイナスの事実」」という、「「会計・経営上で「価値が減った」と客観的に認識される「不利益・赤字・マイナスの事実」」」にあります。

損失は、しばしば「損益計算書(P/ L)や貸借対照表(B/ S)において「会計上の事実として記録される」」を目的として機能します。その対象は、「固定資産の売却損、棚卸資産の評価損、事業全体の赤字(営業損失)など、「財務諸表に影響を与える価値の減少」」が主です。損失を会計上の用語として捉える際は、「経費」と「費用」の違いもあわせて整理しておくと、マイナス項目の位置づけをより正確に把握しやすくなります。損失は、原則として「会計基準」に基づき、「その事実が発生した時点で客観的に測定されること」が求められます。これは「正確な財務状態の報告」という「会計上の客観性」が重要になります。

「損失」が使われる具体的な場面と例文

「損失」は、会計・経営上の事実・客観性・利益計算・幅広い不利益の「「会計・経営上で「価値が減った」と客観的に認識される「不利益・赤字・マイナスの事実」」」が関わる場面に接続されます。

1. 企業会計や財務報告においてマイナスの結果を客観的に示す場合

「会計上の不利益の事実」を意味します。

- 例:当期の投資活動において、巨額の「為替差「損失」」が生じた。(→ 財務活動による客観的なマイナス計上)

- 例:不採算部門の「営業「損失」」が続いたため、事業の見直しが必要となった。(→ 経営活動による赤字の事実)

2. 財産の客観的な価値が減少した事実を指す場合(損益計算書・貸借対照表)

「客観的な価値の減少と計上」を表現します。

- 例:震災により工場の設備が使用不能となり、「固定資産除却「損失」」を計上した。(→ 資産価値の減少を会計上で記録)

- 例:債権の一部が回収不能になり、「貸倒れ「損失」」として処理した。(→ 経営上の金銭的な不利益)

「損失」は、「『会社の「経営活動や財務活動の結果」として「客観的に計算・計上されるマイナスの事実」』不利益・赤字・マイナスの事実。会計上の客観性と利益計算に焦点を置く」という、「「会計・経営上で「価値が減った」と客観的に認識される「不利益・赤字・マイナスの事実」」」を意味するのです。

2. 「損害(そんがい)」を深く理解する:「「法律上、特定の行為や事故で「被害を被った」と主張できる「権利侵害・賠償請求の対象」」」

「損害」の「損」は「へる・そこなう」、「害」は「わざわい・きずつける」という意味を持ちます。この言葉の核心は、「特定の「不法行為や契約違反」などにより「法的な権利が侵害された」ことで生じた「被害の実態」権利侵害・賠償請求の対象」」という、「「法律上、特定の行為や事故で「被害を被った」と主張できる「権利侵害・賠償請求の対象」」」にあります。

損害は、しばしば「民法上の「損害賠償請求」の根拠となる「被害の範囲と額」」を目的として機能します。その対象は、「事故による車の破損(物的損害)、それに伴う営業休止による利益の喪失(逸失利益)、精神的な苦痛(慰謝料)など、「法的な責任を追及できる被害」」が主です。損害の算定は、「因果関係の立証」が必要であり、「法律の規定や判例」に基づいて行われます。これは「被害者の救済」という「法律上の目的」が重要になります。

「損害」が使われる具体的な場面と例文

「損害」は、法律・保険上の被害・賠償請求・権利侵害・被害の実態の「「法律上、特定の行為や事故で「被害を被った」と主張できる「権利侵害・賠償請求の対象」」」が関わる場面に接続されます。

1. 不法行為や契約違反など、特定の原因による権利侵害の結果生じた被害を指す場合

「法的な権利侵害と被害の実態」を意味します。

- 例:著作権を侵害されたため、「「損害」賠償請求」を行った。(→ 法的な責任追及の対象)

- 例:医療過誤による「精神的「損害」」に対して、慰謝料が認められた。(→ 精神的な被害も含む法的な被害)

2. 保険金の支払い対象や、賠償額の算定根拠として扱う場合

「賠償請求と保険の対象」を表現します。

- 例:火災保険では、建物の「「損害」額」に応じて保険金が支払われる。(→ 保険契約上の支払い対象の実損額)

- 例:彼女は事故のために一週間休業し、「「損害」として逸失利益を請求した。(→ 法的に算定される実際の被害額)

「損害」は、「『特定の「不法行為や契約違反」などにより「法的な権利が侵害された」ことで生じた「被害の実態」』権利侵害・賠償請求の対象。法律上の因果関係と賠償責任に焦点を置く」という、「「法律上、特定の行為や事故で「被害を被った」と主張できる「権利侵害・賠償請求の対象」」」を意味するのです。賠償との関係をさらに整理したい場合は、「補償」と「賠償」の違いも参考になります。

【徹底比較】「損失」と「損害」の違いが一目でわかる比較表

ここまでの内容を、両者の「定義の観点と使用目的」と「「法的な関与と範囲」の違いを明確にする比較表にまとめました。この表は、あなたが適切な表現を選ぶための判断基準となるでしょう。

| 項目 | 損失(Loss) | 損害(Damage / Injury) |

|---|---|---|

| 定義の観点 | 会計・経営上。「価値の減少の事実」。(Accounting Fact) | 法律・保険上。「権利侵害による被害の実態」。(Legal Injury) |

| 主な目的 | 正確な利益計算と財務状態の報告。(Financial Reporting) | 賠償責任の算定と被害者の救済。(Compensation Basis) |

| 範囲 | 広範囲。投資損、営業損、特別損など。(Broad Financial Scope) | 特定の原因に基づく被害。物的・精神的損害。(Specific Harm) |

| 法的な関与 | 間接的(税務上の影響など)。 | 直接的(不法行為、契約違反など)。 |

3. 法律・会計・保険における使い分け:事実の認識か、責任の追及か

「損失」と「損害」の使い分けは、特に法律実務、会計報告、および保険約款の解釈など、「事象の性質とその後の処理」が厳格に問われる分野では、その使い分けが結果と法的・財務的責任に直結します。この違いを理解することは、あなたの専門性を高める上で不可欠です。

◆ 財務的なマイナスの事実を客観的に計上する場合(「損失」)

「会計上の事実」と「客観性」が焦点です。

- P/L計上:株式や為替の変動による「評価「損失」」は、現金の流出がなくとも、決算日に客観的な価値減少として計上される。(→ 客観的な価値減少の記録)

- 経営分析:「営業「損失」」が続いている場合、会社の本業で利益が出ていないという経営上の事実を示す。(→ 経営成績のマイナス事実)

- 保険:保険会社が災害で多額の保険金を支払った結果、保険会社の「収支上の「損失」」が生じた。(→ 組織の財務上の悪化)

「損失」は、「金銭的な価値の減少や不利益という事実」を指し、「なぜその事実が生じたかの法的な責任」には関わわらず、会計上の結果を客観的に示す目的で使用されます。

◆ 法的な権利侵害を根拠に、賠償責任を追及する場合(「損害」)

「法的な責任」と「被害の実態」が焦点です。

- 民法:民法709条の不法行為に基づく「損害賠償」は、加害者の行為と被害者の「損害」に因果関係があることが必要である。(→ 法的責任追及の要件)

- 保険:損害保険では、契約に基づき、被保険者が被った「損害」を金銭に換算して支払う。(→ 実際に被った被害の金銭的価値)

- 範囲:精神的な苦痛である「慰謝料」は、会計上の「損失」としては計上されないが、法律上の「損害」として認められる。(→ 法的に特有の被害範囲)

「損害」は、「誰かの行為や事故により「法的な権利を侵害された」ことで生じた被害」を表し、その目的は「賠償責任や救済の根拠」を確立することにあります。

◆ 結論:損失は「Result of Business/Investment」、損害は「Result of Liability/Accident」

損失は、「「会計・経営上で「価値が減った」と客観的に認識される「不利益・赤字・マイナスの事実」」」が焦点です。自社の経営や投資の結果、財務諸表に計上されるマイナスの事実です。一方、損害は、「「法律上、特定の行為や事故で「被害を被った」と主張できる「権利侵害・賠償請求の対象」」」が焦点です。法的な責任や保険の対象となる、特定の原因に基づく被害の実態です。つまり、その言葉が「「自社の会計上のマイナスの事実」」を指すのか、それとも「「他者や事故により生じた法的な賠償対象の被害」」を指すのかという、「「観点(会計か法律か)と目的(計上か賠償か)」」の違いによって使い分けるのが正しい道筋です。

4. まとめ:「損失」と「損害」で、現象の「観点(会計か法律か)と目的(計上か賠償か)」を明確にする

「損失」と「損害」の使い分けは、あなたが「「「会計・経営上で「価値が減った」と客観的に認識される「不利益・赤字・マイナスの事実」」」という会計上の「マイナスの事実」行為を指しているのか、それとも「「「法律上、特定の行為や事故で「被害を被った」と主張できる「権利侵害・賠償請求の対象」」」という法的な「賠償の根拠」行為を指しているのかという、財務・法律コミュニケーションの「定義の観点(会計か法律か)とその後の目的」を正確に言語化するための、実務的なスキルです。

- 損失:会計・経営上の価値減少の客観的な事実。(報告・計上が目的)

- 損害:法律・保険上の権利侵害による被害の実態。(賠償・救済が目的)

この違いを意識して言葉を選ぶことで、あなたが発する言葉が、「「純粋な財務状態の悪化」を示す「会計上のマイナス(損失)」なのか、それとも「「法的な責任を問うことができる」「被害の実態(損害)」なのかが明確になり、関係者に対してより的確で専門性の高い意図を伝えることができます。この知識を活かし、あなたのコミュニケーションの精度を高めてください。

参考リンク

- 独立行政法人減損会計の課題と展望 ―適用から10年を経過して―

→ 減損会計の基本的な考え方と課題をまとめた研究で、会計上の「損失(減損損失)」がどのように認識・処理されるかについて専門的な視点から解説しています。会計基準の実務的・理論的背景の理解に役立ちます。 - 日本における減損会計に関する実証分析

→ 固定資産の減損損失の計上要因について定量分析した論文で、「損失」がどのような経済的背景と関連して会計処理されるかを理解する上で参考になります。企業会計上の損失分析に適した資料です。 - 損害現象論的区分説における給付に代わる損害賠償の識別

→ 法律学の視点から「損害賠償」と損害の識別について考察した研究で、民法上の「損害」の法的性質や算定基準の理解に役立つ学術的な資料です。賠償責任と損害の関係を深く理解する際に有用です。 - 損害保険研究(自賠法に基づく損害てん補金の支払と法定充当)

→ 損害保険分野の専門誌で、自動車事故における損害のてん補や法的な補償処理について論じられており、法律上の「損害」と保険対応の実務的側面を理解する上で参考になります。