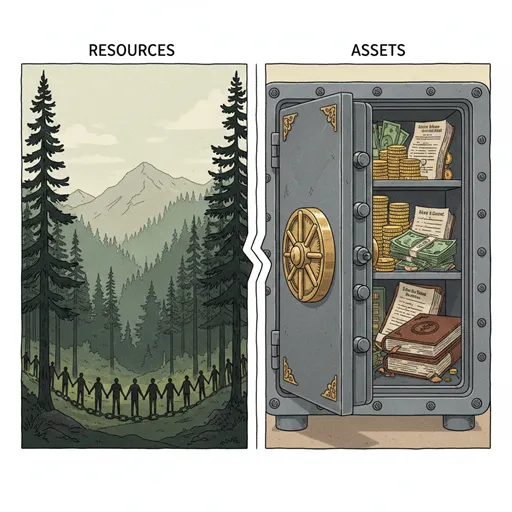

「当社の最大の「資源」は、優秀な人材と潤沢な原材料だ。」

「貸借対照表に計上される「資産」の総額が、会社の財務基盤を示す。」

あなたは、この二つの言葉が指し示す「会社が活用する価値の元手」という行為の背景にある「「経営学・経済学上の観点(資源)」と「会計学・財務上の観点(資産)」の違い」という性質と、それぞれが関わる「「「経営活動の基礎となる原料や人的要素」「使用や消耗を前提とした物的・無形の元手」」」(資源)」と「「「会計上、将来の収益につながる」「過去の取引により発生した経済的な価値」」」(資産)」の決定的な違いを、自信を持って説明できますか?

「資源(しげん)」と「資産(しさん)」。どちらも「有益なもの」や「価値の源泉」という意味合いを持つため、経営戦略、経済学、そして会計の実務で混同されがちです。しかし、その実態は、まるで「『「経営活動の基礎となる原料や人的要素」「使用や消耗を前提とした物的・無形の元手」』に焦点を当てた「経営学的な投入要素の総称」』(資源)」と「『「会計上、将来の収益につながる」「過去の取引により発生した経済的な価値」』に焦点を当てた「財務諸表に計上される法的な価値」』(資産)」ほども異なります。この違いを曖昧にしたまま使用すると、「「経営学・経済学上の概念(人材、知的資本なども含む)」を意味し、「活用や消耗の可能性」を伴う行為(資源の範囲)」を、「「会計上の定義と厳密な計上基準」を意味し、「将来の収益確保の可能性」として扱う行為(資産の範囲)」であるかのように誤認したり、その逆の認識のズレを生じさせたりする可能性があります。特に、財務報告、経営戦略立案、そして投資判断など、「「観点(経営か会計か)」と「目的(活用か計上か)」」が厳しく区別される分野では、この微妙な使い分けが、あなたの「ビジネス全体への理解と、その結果が持つ財務上の意義への正確な把握の深さの伝達」を決定づける鍵となります。

「資源(しげん)」の「資」(もとで・たすけ)と「源」(もと・みなもと)という漢字が示す通り、その核心は「「経営活動の基礎となる原料や人的要素」「使用や消耗を前提とした物的・無形の元手」」」に焦点を置きます。これは、経営学・経済学上の概念・活用・消耗・多様な形の元手を伴う概念です。一方、「資産(しさん)」の「資」(もとで・たすけ)と「産」(うむ・うみだす)という漢字が示す通り、その核心は「「会計上、将来の収益につながる」「過去の取引により発生した経済的な価値」」」に焦点を置きます。これは、会計学・財務上の定義・計上・収益性・法的な価値を伴う概念です。

この記事では、経営学、会計学、そして財務分析の知見から、「資源」と「資産」の決定的な違いを徹底的に解説します。単なる言葉の違いに留まらず、それぞれの表現が持つ「「観点(経営か会計か)」と「「目的と結果の範囲(活用や消耗か財務報告か)」」に焦点を当てて深く掘り下げます。この記事を最後まで読めば、あなたはもう「資源」と「資産」という言葉を曖昧に使うことはなく、より厳密で、その文脈が「組織の経営戦略(資源)」を指しているのか、「財務諸表上の価値(資産)」を指しているのかまで見据えた正確なコミュニケーションを行えるようになるでしょう。

結論:「資源」は「経営活動のインプット要素全般」、「資産」は「会計上、将来の収益が期待される経済的価値」

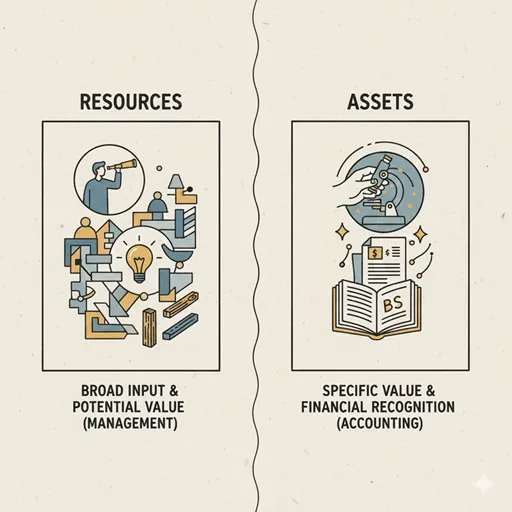

結論から述べましょう。「資源」と「資産」の最も重要な違いは、「「観点(経営か会計か)」と「「目的と結果の範囲(活用や消耗か財務報告か)」」という視点にあります。

- 資源(Shigen / Resources):

- 主な役割: 経営学的な観点から、会社が持つ「活用するべき原料、人材、知的資本などの「経営上の元手」」の総称。使用や消耗を前提とする。

- 範囲: 最も広範囲。人的資源、物的資源、知的資源、財務資源など、財務諸表には計上されない無形の力も含む。

- 焦点: 経営戦略、生産性、活用効率。

(例)優れた顧客情報は、当社にとって貴重な「資源」だ。(←経営活動の基礎となる原料や人的要素)

- 資産(Shisan / Assets):

- 主な役割: 「会計上、将来の収益につながる」「過去の取引により発生した経済的な価値」」を有し、貸借対照表(B/ S)に計上される法的に認められた価値。

- 範囲: 会計上の定義に限定される。現金、売掛金、土地、建物、特許権など、厳密な計上基準を満たすもの。

- 焦点: 財務報告、財務状態、法的な価値。

(例)土地と建物は、当社の「資産」の大部分を占めている。(←会計上、将来の収益につながる経済的な価値)

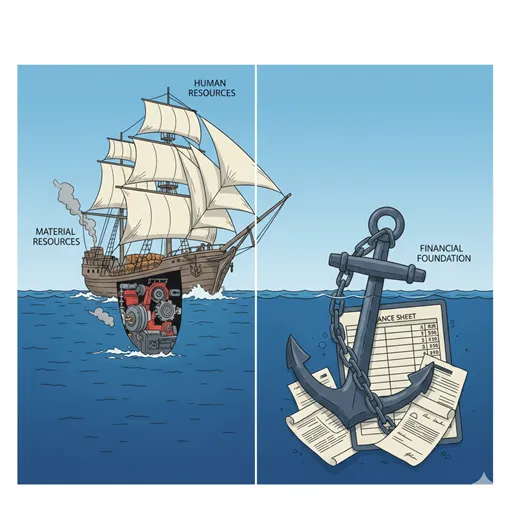

つまり、「資源」は「The broad range of tangible and intangible inputs (people, raw materials, intellectual capital, etc.) a company utilizes in its operations, viewed from a management or economic perspective. (Focus on Operational Input and Potential Utility).(経営・経済学的観点から見た、活動に利用する有形無形の投入要素の総称)」という「経営活動の基礎となる原料や人的要素」に焦点を置くのに対し、「資産」は「A specific economic value resulting from past transactions, legally owned by the entity, and expected to provide future economic benefits, requiring formal recognition on the Balance Sheet. (Focus on Financial Recognition and Future Benefit).(過去の取引により発生し、将来の経済的利益が期待される、貸借対照表に計上される特定の経済的価値)」という「会計上、将来の収益につながる経済的な価値」に焦点を置く言葉なのです。

1. 「資源(しげん)」を深く理解する:「「経営活動の基礎となる原料や人的要素」「使用や消耗を前提とした物的・無形の元手」」」

「資源」の「資」は「もとで・たすけ」、「源」は「もと・みなもと」という意味を持ちます。この言葉の核心は、「会社が「生産活動や競争優位性の確立」のために「活用する全ての投入要素」経営活動の基礎となる原料や人的要素」」という、「「経営活動の基礎となる原料や人的要素」「使用や消耗を前提とした物的・無形の元手」」」にあります。

資源は、しばしば「経営戦略論(RBV:Resource Based View)において「競争優位性の源泉」を分析するための基準」を目的として機能します。その対象は、「人材、経営ノウハウ、顧客リスト、ブランド力、地域ネットワークなど、「財務諸表上では測定しづらい無形の力」」が主です。資源は「活用と消耗」に基づき、「その時点での利用可能性や稀少性」に着目されることが求められます。これは「長期的な成長ポテンシャルの評価」という「経営学的な要求」が重要になります。

「資源」が使われる具体的な場面と例文

「資源」は、経営学・経済学上の概念・活用・消耗・多様な形の元手の「「経営活動の基礎となる原料や人的要素」「使用や消耗を前提とした物的・無形の元手」」」が関わる場面に接続されます。

1. 経営戦略や経済学においてインプットの総称として扱う場合

「経営学的な投入要素の総称」を意味します。

- 例:「人的「資源」」の育成が、会社の長期的な競争力を決める。(→ 人材を活用する観点)

- 例:地球規模での「天然「資源」」の枯渇が、経済に影響を与える。(→ 経済活動の基礎となる原料)

2. 活用の可能性や消尽・消滅を前提として言及する場合

「活用と消耗の前提」を表現します。

- 例:プロジェクト完了に向けて、残りの「時間と予算という「資源」」を再分配した。(→ 消耗される元手)

- 例:会社が長年培ってきた「知的「資源」」を最大限に活用する。(→ 無形のノウハウや知識)

「資源」は、「『会社が「生産活動や競争優位性の確立」のために「活用する全ての投入要素」』経営活動の基礎となる原料や人的要素。経営学的観点からの活用・消耗に焦点を置く」という、「「経営活動の基礎となる原料や人的要素」「使用や消耗を前提とした物的・無形の元手」」」を意味するのです。

2. 「資産(しさん)」を深く理解する:「「会計上、将来の収益につながる」「過去の取引により発生した経済的な価値」」」

「資産」の「資」は「もとで・たすけ」、「産」は「うむ・うみだす」という意味を持ちます。この言葉の核心は、「会計上の「厳密な定義と計上基準」を満たし「貸借対照表(B/ S)に記録される経済的な価値」会計上、将来の収益につながる経済的な価値」」という、「「会計上、将来の収益につながる」「過去の取引により発生した経済的な価値」」」にあります。

資産は、しばしば「企業会計原則において「会社の財務状態を示す」ための大きな要素」を目的として機能します。その対象は、「現金、売掛金、土地、建物、特許権など、「過去の取引により発生し、会社が法的に支配権を持ち、将来の収益につながると期待される価値」」が主です。資産は「認識(Recognition)基準」に基づき、「将来の経済的利益の獲得確実性と価額の信頼性」が求められます。これは「利害関係者への正確な情報提供」という「財務報告上の要求」が重要になります。将来のリターンをどう捉えるかという点では、収益と利益の違いも併せて整理すると理解が深まります。

「資産」が使われる具体的な場面と例文

「資産」は、会計学・財務上の定義・計上・収益性・法的な価値の「「会計上、将来の収益につながる」「過去の取引により発生した経済的な価値」」」が関わる場面に接続されます。

1. 企業会計や財務報告において将来の収益が期待される価値を計上する場合

「会計上の法的な価値と計上」を意味します。

- 例:貸借対照表の「「資産」の部」には、流動「資産」と固定「資産」が計上される。(→ 財務諸表の構成要素)

- 例:新しく開発したソフトウェアは、要件を満たすため「無形「資産」」として計上された。(→ 会計上の認識基準に基づく価値)

固定資産がその後どのように費用化されるかを確認したい場合は、減価償却と経費の違いも参考になります。

2. 担保価値や法的な支配権を伴う経済的価値を指す場合

「法的な支配と収益性」を表現します。

- 例:会社の「「資産」を担保」に入れて、銀行から融資を受けた。(→ 法的な担保価値)

- 例:「純「資産」」は、「総「資産」」から負債を差し引いた株主の持分を示す。(→ 法的な権利に基づく会社の正味価値)

「資産」は、「『会計上の「厳密な定義と計上基準」を満たし「貸借対照表(B/ S)に記録される経済的な価値」』会計上、将来の収益につながる経済的な価値。財務報告と将来の経済的利益に焦点を置く」という、「「会計上、将来の収益につながる」「過去の取引により発生した経済的な価値」」」を意味するのです。

【徹底比較】「資源」と「資産」の違いが一目でわかる比較表

ここまでの内容を、両者の「観点(経営か会計か)と使用目的」と「「財務報告上の扱いと範囲」の違いを明確にする比較表にまとめました。この表は、あなたが適切な表現を選ぶための判断基準となるでしょう。なお、「価値」という言葉そのものの捉え方を切り分けたい場合は、価値と価格の違いも補助線になります。

| 項目 | 資源(Resources) | 資産(Assets) |

|---|---|---|

| 定義の観点 | 経営学・経済学上。「活動の投入要素・元手」。(Management Input) | 会計学・財務上。「将来の収益が期待される経済的価値」。(Financial Value) |

| 主な目的 | 競争優位性の確立と経営活動の実行。(Strategic Utilization) | 財務状態の客観的な報告と利害関係者への情報提供。(Balance Sheet Recognition) |

| 範囲 | 広範囲。人材、ノウハウ、ブランド力なども含む。(Broad Inclusion) | 狭い範囲。計上基準を満たす法的価値に限る。(Recognition Criteria) |

| B/ S(貸借対照表)上の扱い | 多くの場合、直接計上されない(特に人的・知的資源)。 | 必ず計上される。(Always Recognized) |

3. 経営戦略・会計・投資における使い分け:ポテンシャルか、実績と裏付けか

「資源」と「資産」の使い分けは、特に経営戦略、会計実務、および企業評価など、「価値の定義とその報告方法」が異なる分野では、その使い分けが組織の実態と対外的信用に直結します。この違いを理解することは、あなたのビジネスリテラシーを高める上で不可欠です。

◆ 競争優位性や活動の元手として総合的に捉える場合(「資源」)

「経営学的な総称」と「活用の可能性」が焦点です。

- 人的資源:人事部門が「優秀な「人的「資源」」をいかに確保するか」を戦略的に検討する。(→ 計上可能性に関わらない経営上の投入要素)

- 知的資源:長年の研究で蓄積されたノウハウを「知的「資源」」として次のプロジェクトに活かす。(→ 無形的な経営上の元手)

- 消耗:原材料やエネルギーは、使用することで必ず「消耗する「資源」」である。(→ 使用を前提とした物的な元手)

「資源」は、「会社が有する、現在および将来の活動に利用することができる全ての有形・無形の元手や基礎」を指し、「経営戦略や活用の側面」を重視します。

◆ 財務諸表に裏付けを持って計上する場合(「資産」)

「会計上の正式な価値」と「法的な裏付け」が焦点です。

- 貸借対照表:「売掛金」は、将来、確実に現金という経済的利益をもたらすため「流動「資産」」として計上される。(→ 法的な請求権を伴う価値)

- 無形資産:特許権やのれん(M&Aによる超過収益力)など、会計上の計上要件を満たせば「無形「資産」」として認められる。(→ 厳格な基準を満たす無形の価値)

- 人材(比較):「人的資源」は重要だが、人材を「「資産」」として貸借対照表に計上することは一般的に認められない。(→ 会計上の制約)

「資産」は、「過去の取引に基づき、法的な支配権を伴い、将来の収益が確実に見込まれる経済的価値」を指し、「財務状態の客観的な報告」に焦点を置きます。

◆ 結論:資源は「Input/Potential for Value」、資産は「Recognized/Proven Value」

資源は、「「経営活動の基礎となる原料や人的要素」「使用や消耗を前提とした物的・無形の元手」」が焦点です。活用・消耗を前提とした、経営上のポテンシャルです。一方、資産は、「「会計上、将来の収益につながる」「過去の取引により発生した経済的な価値」」が焦点です。法的な裏付けと将来の収益性が期待される、財務諸表に記載される価値です。つまり、その言葉が「「組織の活動の基礎となる全ての元手(ポテンシャル)」」を指すのか、それとも「「会計上の厳格な基準で計上された法的価値(実績)」」を指すのかという、「「観点(経営か会計か)とその定義の厳格さ」」の違いによって使い分けるのが正しい道筋です。

4. まとめ:「資源」と「資産」で、現象の「観点(経営か会計か)と定義の厳格さ」を明確にする

「資源」と「資産」の使い分けは、あなたが「「「経営活動の基礎となる原料や人的要素」「使用や消耗を前提とした物的・無形の元手」」」という経営上の「活用する元手(ポテンシャル)」行為を指しているのか、それとも「「「会計上、将来の収益につながる」「過去の取引により発生した経済的な価値」」」という財務上の「計上される法的価値(実績)」行為を指しているのかという、経営・財務コミュニケーションの「定義の観点(経営か会計か)とその範囲」を正確に言語化するための、実務的なスキルです。

- 資源:経営・経済学的な投入要素の総称。(活用・消耗が前提)

- 資産:会計上の厳格な基準を満たし、将来の収益をもたらす経済的価値。(報告・計上が目的)

この違いを意識して言葉を選ぶことで、あなたが発する言葉が、「「人材やノウハウといった経営活動の基礎」を示す「ポテンシャル(資源)」なのか、それとも「「現金や土地といった財務諸表の裏付け」になる「法的価値(資産)」なのかが明確になり、関係者に対してより的確で専門性の高い意図を伝えることができます。この知識を活かし、あなたのコミュニケーションの精度を高めてください。

参考リンク

- 経営資源と競争優位性 ― Resource Based View 小史(藤田 誠)

→ 経営資源(人的資源・組織能力など)が企業の競争優位性にどのように寄与するかを歴史的観点から整理した論文です。経営学でいう「資源(resources)」の概念理解の補強になります。 - 会計概念の「無形資産」から経営資源の「知的資産」へ(八角 憲男)

→ 会計上の「無形資産」と経営学で扱う「知的資産(経営資源)」の概念的な差異と整合性を議論した論文です。記事中の「資源」と「資産」の違いを学術的に補足できます。