決算書やニュースで企業業績を見るとき、「営業利益は増えた」「経常利益は減った」といった表現をよく目にします。しかし、この二つの違いを正確に説明しようとすると、意外にあいまいなまま理解している人も少なくありません。

どちらも「利益」である以上、会社がどれだけ儲かったかを示す数字であることは間違いありません。けれども、何を含めて、何を除いているのかが異なるため、同じ会社でも営業利益と経常利益が大きくずれることがあります。その違いを知らないまま数字だけを見ると、「本業は強いのに利益が伸びない」「売上は大きいのに思ったほど儲かっていない」といった現象を正しく読み取れません。

そもそも、売上の規模と利益の厚みは別の話です。会社の大きさを示す数字と、儲ける力を示す数字を混同しないためにも、「売上高」と「年商」の違いのような基礎用語とあわせて理解しておくと、財務情報の見え方がかなり変わります。

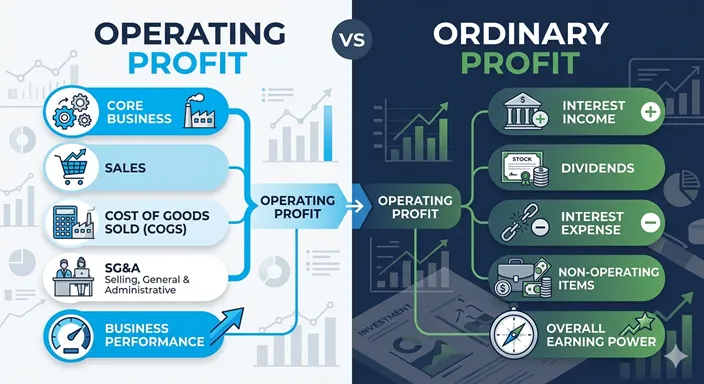

「営業利益」と「経常利益」の違いを一言でいえば、前者は本業そのものの収益力、後者は本業に加えて財務活動なども含めた通常の収益力です。営業利益は、商品やサービスを売るという本来の事業活動でどれだけ利益を出せたかを見る数字です。一方の経常利益は、そこに受取利息や支払利息など、営業外の損益を加減して、会社が日常的にどれだけ利益を確保できているかを示します。

この記事では、「営業利益」と「経常利益」の意味を定義から丁寧に整理したうえで、両者の違いがどんな場面で重要になるのか、比較表と実践ステップも交えながらわかりやすく解説します。読み終える頃には、決算短信や企業ニュースを見たときに、数字の裏側までかなり正確に読み取れるようになっているはずです。

結論:「営業利益」は本業の利益、「経常利益」は本業に営業外損益を加えた通常の利益

結論から述べると、「営業利益」と「経常利益」の違いは、本業だけを見るか、会社の日常的な収支全体まで見るかにあります。

- 営業利益:売上総利益から販売費及び一般管理費を差し引いたもので、会社の本業そのものがどれだけ儲かっているかを示します。

- 経常利益:営業利益に営業外収益を加え、営業外費用を差し引いたもので、本業に加えて利息や配当、借入負担なども含めた通常の稼ぐ力を示します。

たとえば、商品販売やサービス提供そのものは好調でも、借入金の利息負担が重ければ、営業利益は高いのに経常利益は伸びにくくなります。逆に、受取配当や受取利息などの営業外収益が大きければ、経常利益が営業利益を上回ることもあります。

つまり、営業利益は「事業の強さ」を見る数字であり、経常利益は「会社全体の通常運転での稼ぐ力」を見る数字です。どちらが大切かではなく、知りたいことに応じて見分けることが重要です。

1. 「営業利益」とは何か|本業がどれだけ儲かったかを示す数字

営業利益は、企業の中心的な事業活動によって生み出された利益です。一般には、次の流れで計算されます。

- 売上高

- − 売上原価

- = 売上総利益

- − 販売費及び一般管理費

- = 営業利益

ここで重要なのは、営業利益は本業に直接関係する収益と費用だけで構成されるという点です。製造業なら製品を作って売る活動、小売業なら仕入れて販売する活動、IT企業ならサービスを開発・提供する活動など、会社が本来の事業として行っていることから生じる利益を表します。

そのため、営業利益を見ると、その会社のビジネスモデルそのものに競争力があるか、値付けがうまく機能しているか、販管費を適切にコントロールできているかが見えやすくなります。経営分析で「本業は強いのか」を知りたいなら、まず営業利益を確認するのが基本です。

ただし、ここでいう費用は単に「現金で支払ったもの」だけではありません。会計上の費用には広い概念が含まれるため、日常語の感覚で考えると混乱しやすいところです。費用概念の整理には、「経費」と「費用」の違いを押さえておくと理解が深まります。

営業利益でわかること

営業利益から読み取れるのは、主に次のようなポイントです。

- 本業の採算が取れているか。

- 粗利に対して販管費が重すぎないか。

- 値上げや販売数量の増加が利益に結びついているか。

- 事業拡大が「売上だけ増えて利益が薄い状態」になっていないか。

たとえば、売上が伸びていても、広告費や人件費、物流費などが膨らみすぎていれば営業利益は伸びません。逆に、売上成長が緩やかでも、原価や販管費の管理がうまければ営業利益率は改善します。つまり営業利益は、会社が本業をどれだけ上手に運営しているかを示す重要な物差しなのです。

2. 「経常利益」とは何か|本業に営業外損益を加えた通常の稼ぐ力

経常利益は、営業利益に営業外収益を足し、営業外費用を引いて求められる利益です。式で表すと、次のようになります。

- 営業利益

- + 営業外収益

- − 営業外費用

- = 経常利益

ここでいう営業外収益・営業外費用とは、本業そのものではないものの、会社の通常の活動のなかで継続的に発生しうる損益です。代表例としては、受取利息、受取配当金、支払利息などが挙げられます。

このため経常利益は、単なる「本業の儲け」ではありません。資金調達のしかた、保有資産の状況、金融収支の構造なども含めて、会社が普段の経営のなかでどれだけ利益を残せているかを表します。営業利益よりも、少し広い視野で会社を見る数字だと考えると理解しやすいでしょう。

経常利益でわかること

経常利益を見ると、次のようなことが読み取りやすくなります。

- 借入金の利息負担が利益を圧迫していないか。

- 金融収益や配当収益が利益を下支えしていないか。

- 本業以外も含めた通常の収益構造が健全か。

- 営業利益と比べて、会社全体の資金構造に無理がないか。

たとえば、営業利益は高いのに経常利益が低い会社は、事業自体は強くても財務負担が重い可能性があります。逆に、営業利益がそれほど高くないのに経常利益が改善しているなら、本業外の収益が寄与しているかもしれません。この差を見ることで、表面的な「利益が増えた・減った」だけでは見えない実態が浮かび上がります。

3. なぜ両者はずれるのか|差額が意味するものを具体例で理解する

営業利益と経常利益は、同じ会社でも一致しないのが普通です。その差を生むのが営業外収益と営業外費用です。ここを読むと、二つの数字の違いが一気に実感しやすくなります。

借入金が多い会社は、経常利益が営業利益より低くなりやすい

もっとも典型的なのは、支払利息の負担です。たとえば営業利益が10億円ある会社でも、借入金が多く年間の支払利息が2億円あれば、経常利益はその分小さくなります。つまり、本業はしっかり儲かっていても、資金調達コストが重いと会社全体として残る利益は薄くなるわけです。

このタイプの会社は、「事業は悪くないが財務体質が重い」という見方ができます。成長投資の結果として借入が増えているのか、それとも単に資金繰りが苦しいのかまで見ると、数字の意味がさらに明確になります。

金融収益などが大きい会社は、経常利益が営業利益を上回ることもある

反対に、受取配当金や受取利息などの営業外収益が大きい会社では、経常利益が営業利益より大きくなることがあります。たとえば、余剰資金の運用収益が大きい企業や、持分法適用会社・関連会社からの収益の影響を受けやすい企業では、この差が目立つことがあります。

ただし、その場合でも「本業が強い」とは限りません。経常利益が良く見えても、実際には本業の採算性が弱いこともあるため、投資判断や企業分析では営業利益も必ずあわせて確認する必要があります。

簡単な数値例で見ると違いがはっきりする

たとえば、ある会社の数字が次のようだったとします。

- 売上高:1,000万円

- 売上原価:600万円

- 販管費:250万円

- 受取利息:5万円

- 支払利息:30万円

この場合、売上総利益は400万円、営業利益は150万円です。そして経常利益は、150万円に受取利息5万円を足し、支払利息30万円を引くため、125万円になります。

この例からわかるのは、営業利益は本業の儲けそのものを示す一方、経常利益はそこから資金調達や金融収支の影響を受けるということです。両者の差額は小さく見えても、その背景には会社の経営構造が表れています。

利益を見るときは「収益」と混同しないことも大切

会計の話では、「収益が増えた」と「利益が増えた」が同じ意味で使われてしまうことがありますが、厳密には別物です。売上や受取利息などの収益が増えても、費用がそれ以上に増えれば利益は減るからです。こうした基礎の整理には、「収益」と「利益」の違いを確認しておくと、営業利益と経常利益の理解も安定します。

【徹底比較】「営業利益」と「経常利益」の違いが一目でわかる比較表

ここまでの内容を、焦点・構成・読み取り方の違いで整理しました。どちらを見るべきか迷ったときは、「本業の強さを知りたいのか」「会社全体の通常の稼ぐ力を知りたいのか」を基準にすると判断しやすくなります。

| 項目 | 営業利益 | 経常利益 |

|---|---|---|

| 何を示すか | 本業そのものの儲け | 本業+営業外損益を含めた通常の儲け |

| 計算の考え方 | 売上総利益-販売費及び一般管理費 | 営業利益+営業外収益-営業外費用 |

| 主な焦点 | 事業の採算性、事業運営の強さ | 財務負担も含めた継続的な収益力 |

| 含まれるもの | 本業の売上・原価・販管費 | 営業利益に加え、受取利息・支払利息など |

| 向いている見方 | 本業が強いかを見たいとき | 会社全体の通常運転の収益力を見たいとき |

| 注意点 | 財務負担までは見えにくい | 本業外の要因で良くも悪くも見え方が変わる |

| こんなとき重視 | 事業評価、部門評価、収益モデル分析 | 企業全体の健全性、借入負担の確認、通常収益力の把握 |

実践:「営業利益」と「経常利益」を読み分ける4ステップ

ここからは、企業分析やニュースの読み取りで迷わないための実践ステップを紹介します。重要なのは、数字を単独で見るのではなく、何を知りたいかに応じて見る順番を決めることです。

◆ ステップ1:まず営業利益を見て、本業の強さを確認する

最初に確認したいのは営業利益です。営業利益が伸びていれば、本業の価格設定、販売、原価管理、販管費の使い方が機能している可能性が高いといえます。特に、増収なのに営業利益が横ばいまたは減少している場合は、売上拡大がそのまま儲けにつながっていないサインかもしれません。

本業の実力を知りたいときに、いきなり経常利益だけを見ると、利息や配当などの影響が混ざって判断がぶれやすくなります。まずは営業利益で事業の芯をつかむことが基本です。

◆ ステップ2:次に経常利益を見て、財務負担や営業外損益の影響を確認する

営業利益を確認したら、次に経常利益を見ます。ここで見るべきなのは、営業利益との差です。差が小さければ、本業と会社全体の通常収益力が大きくずれていないと考えられます。差が大きければ、その背景に借入負担や金融収益などの事情があるはずです。

たとえば、営業利益は堅調なのに経常利益が弱いなら、支払利息などの営業外費用が重い可能性があります。逆に、営業利益は平凡でも経常利益が強いなら、本業外の収益が利益を支えているかもしれません。

◆ ステップ3:単年だけでなく、複数年で見て傾向をつかむ

利益は単年の数字だけでは判断を誤りやすいものです。たまたま金利負担が増えた年、為替差損益が動いた年、借入構造が変わった年など、一時的な要因で営業利益と経常利益の差が広がることもあります。そのため、少なくとも数年分を並べて見て、「毎年差が大きいのか」「今年だけずれたのか」を確認することが大切です。

継続的に営業利益より経常利益がかなり低い会社は、事業そのものより資金構造に課題がある可能性があります。一方で、継続的に経常利益が営業利益を上回る会社は、本業外収益への依存度も含めて見極める必要があります。

◆ ステップ4:最終的には「何のために見る数字か」を決める

投資判断をしたいのか、取引先の安定性を見たいのか、就職・転職先として本業が強い会社かを知りたいのかで、重視すべき数字は微妙に変わります。本業の競争力を重視するなら営業利益、会社全体の通常の利益体質を見たいなら経常利益がより役立ちます。

言い換えれば、営業利益は事業を見る目を鍛える数字であり、経常利益は会社全体を見る目を鍛える数字です。この二つを順番に読む習慣がつくと、決算書の理解は一段深まります。

「営業利益」と「経常利益」に関するよくある質問(FAQ)

最後に、混同されやすいポイントを整理しておきます。

Q1:営業利益と経常利益は、どちらのほうが重要ですか?

A:どちらが上というより、知りたいことによって役割が違います。本業の強さを見たいなら営業利益が重要ですし、会社全体の通常の収益力や財務負担まで含めて見たいなら経常利益が重要です。片方だけで判断するより、両方を並べて差を見るほうが実態に近づけます。

Q2:経常利益が営業利益より大きいのは良いことですか?

A:必ずしもそうとは限りません。営業外収益が利益を押し上げている状態なので、本業以外の要素が大きく影響している可能性があります。本業が弱いのに経常利益だけが良く見えるケースもあるため、営業利益とセットで見ることが大切です。

Q3:営業利益が高いのに経常利益が低い会社は危ないのですか?

A:直ちに危ないとは言えませんが、借入金の利息負担など財務面の重さがある可能性はあります。成長投資のための借入なら前向きな面もありますが、慢性的に差が大きい場合は資金構造を確認したほうがよいでしょう。営業利益だけでは見えない課題が隠れていることがあります。

Q4:売上が大きければ、営業利益や経常利益も大きいと考えてよいですか?

A:そうとは限りません。売上が大きくても、原価や販管費、支払利息が重ければ利益は小さくなります。企業分析では、売上規模と利益水準を分けて考えることが基本です。大きな会社が必ずしも儲かっているとは限らない、というのが会計を見る面白さでもあります。

Q5:ニュースで「経常増益」とあれば、本業も順調だと見てよいですか?

A:一概には言えません。経常利益が増えていても、その要因が営業外収益の増加であれば、本業の伸びとは限らないからです。本業の状態を知りたいなら、営業利益の増減もあわせて確認するのが安全です。

まとめ

「営業利益」と「経常利益」の違いは、どちらも会社の利益を示す数字でありながら、どこまでの収支を含めているかが異なる点にあります。

- 営業利益:本業そのものの儲けを示す数字。

- 経常利益:営業利益に営業外収益・営業外費用を加減した、会社全体の通常の稼ぐ力を示す数字。

この違いを理解すると、企業ニュースや決算情報の見え方が一気に変わります。営業利益が強ければ本業に競争力がある可能性が高く、経常利益とのずれを見れば財務負担や本業外の収益への依存も読み取れます。

大切なのは、数字を単なる大小で見るのではなく、「この会社は何で儲けているのか」「その儲けは本業由来なのか、財務構造込みなのか」を考えることです。営業利益と経常利益を正しく使い分けられるようになると、決算書はぐっと立体的に読めるようになります。

参考リンク

-

発生主義会計と費用収益対応原則の維持

→ 日本の会計制度が「売上総利益」「営業利益」「経常利益」などの段階利益をどう位置づけてきたかを整理した論考です。営業利益と経常利益がなぜ分けて表示されるのかを、制度面から理解する助けになります。 -

わが国企業における業績評価指標活用の実態分析――分権型組織を対象として――

→ 日本企業で売上高、営業利益、経常利益がどのように業績評価指標として使われているかを分析した研究です。実務でなぜこの二つの利益が重視されるのかを知るうえで参考になります。 -

食品製造業における販管費率と利益率の関係

→ 売上高営業利益率や経常利益率と販管費の関係を検討した研究です。営業利益・経常利益の差が、費用構造や収益性の読み取りにどう関わるかを具体的に考える材料になります。