「パソコンを買った。これは『経費』になるのか、それとも『減価償却』が必要なのか?」

起業家やフリーランス、あるいは法人の経理担当者が必ず直面する壁、それが「資産」と「費用」の境界線です。どちらも税金を計算する上で「売上から差し引けるもの(損金)」であることに変わりはありません。しかし、その「差し引き方」と「タイミング」を一つ間違えれば、黒字倒産のリスクを招いたり、税務署から「不適正な会計処理」として指摘を受けたりする深刻な事態に発展します。

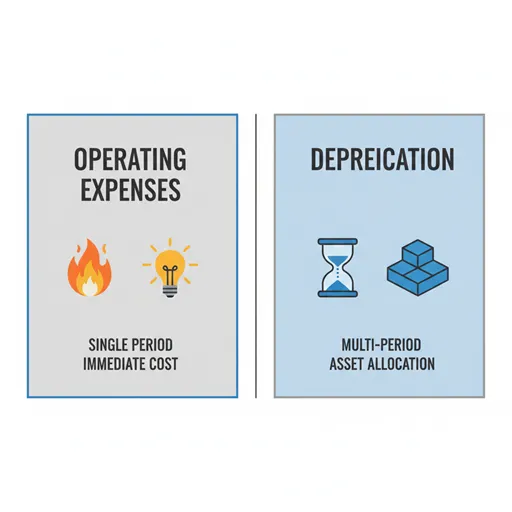

「経費(Expenses)」とは、売上を得るためにその期間に使った費用の総称です。文房具や家賃、広告費のように、支出したその年に全額を計上するのが基本です。一方、「減価償却(Depreciation)」は、時間の経過とともに価値が減っていく高額な固定資産(建物、車、機械など)の購入代金を、その耐用年数に応じて数年に分けて計上していく会計上のテクニックを指します。

2026年、DX(デジタルトランスフォーメーション)の進展により、ソフトウェアや高機能デバイスへの投資額は増大し続けています。同時に、税制も目まぐるしく変化しており、一括で経費化できる特例(即時償却)を活用できるかどうかが、企業のキャッシュフローを左右する死活問題となっています。今、私たちに求められているのは、単なる「支払額」を見る視点ではなく、その支出が将来にわたってどれだけの価値を生むのかを会計的に配分する「期間損益計算」の思考です。

「10万円、20万円、30万円の壁とは何か」「お金が出ていかないのに経費が増える減価償却の魔法とは」「中古品を買う方が節税になるのはなぜか」。この記事では、簿記の基本概念から、キャッシュフロー計算書(C/F)への影響、さらには戦略的な設備投資の判断基準に至るまで徹底解説します。読み終える頃には、あなたはPL(損益計算書)の数字をコントロールし、ビジネスをより有利に進めるための「財務の武器」を手にしているはずです。

結論:「減価償却」は経費の一部。違いは「期間の配分」にある

結論を簡潔に提示します。包含関係で言えば、「減価償却費」は「経費」という大きなカテゴリーの中に含まれる一つの項目です。

- 経費(Expenses):

- 性質: 単年度の費用。 その年に消費されるサービスや物品に対する支出。

- 処理: 支出したタイミング、あるいはサービスを受けたタイミングで一括計上する。

- 対象: 給与、家賃、水道光熱費、消耗品費(10万円未満の物品)など。

- 減価償却(Depreciation):

- 性質: 複数年にわたる費用の配分。 長期間使う資産の購入代金を、「使った分だけ」小出しに経費にする考え方。

- 処理: 資産の「耐用年数」に応じて、毎年分割して計上していく。

- 対象: 建物、車両、10万円以上のパソコン、ソフトウェア、機械装置など。

つまり、「経費」は「Costs incurred to generate revenue within a single accounting period (Immediate).(単一の会計期間内に収益を得るために発生したコスト:即時的)」であり、「減価償却」は「The systematic allocation of the cost of a long-term asset over its useful life (Periodic).(長期資産のコストを耐用年数にわたって計画的に割り当てること:定期的)」を意味するのです。

1. 「経費」を深く理解する:収益を得るための「使い切り」の投資

「経費」の核心は、「費用収益対応の原則」にあります。これは、ある売上を得るためにかかった費用は、その売上が上がったのと同じ時期に計上しなければならない、という会計の鉄則です。

例えば、文房具やコピー用紙は、買った瞬間に使い始めるものであり、その価値は短期間で消費されます。そのため、支払ったタイミングで全額を経費(消耗品費)として計上しても、その年の利益を正しく計算する上で問題ありません。家賃や電気代も同様です。その月の事業運営を支えるための支出であり、翌年や翌々年の売上に直接貢献し続ける「ストック」ではありません。

多くの経営者が「経費を増やして節税したい」と考えるのは、利益(売上ー経費)を減らすことで法人税や所得税を抑えられるからです。しかし、経費は「お金が出ていく」行為です。節税のために不要な備品を買い漁ることは、手元のキャッシュ(現金)を削ることに他なりません。経費はあくまで「売上を生むための必要なエネルギー」であるという認識が、健全な経営には不可欠です。

2. 「減価償却」を深く理解する:資産を費用に変換する「時間の錬金術」

一方、「減価償却」は、高額な買い物に対して適用される特殊なルールです。300万円の商用車を買ったとしましょう。この車は今年だけでなく、5年後も6年後も売上を作るために走り続けます。それなのに、買った年に300万円全額を経費にするとどうなるでしょうか。

購入した年だけは大赤字になり、翌年からは車が稼いでくれるのに経費がゼロになり、不自然に利益が大きく見えてしまいます。これでは正確な経営判断ができません。そこで、「車の代金を、車が使える期間(耐用年数)で分割して、少しずつ経費にしていこう」という考え方が生まれました。これが減価償却の本質です。

「減価償却」の核心は、「キャッシュアウト(現金支出)」と「費用計上」のズレにあります。

車を買った瞬間に300万円の現金は出ていきますが、経費になるのは分割された分だけです。逆に言えば、2年目以降は「1円も払っていないのに、経費(減価償却費)が計上される」という現象が起きます。これが「自己金融機能」と呼ばれるもので、帳簿上の利益を抑えつつ、手元に現金を内部留保する仕組みとして機能します。減価償却は、企業の成長を長期的に平準化するための「知恵」なのです。

3. 実務:10万・20万・30万円の「壁」を戦略的に使い分ける

実務上、最も重要になるのが「いくらから減価償却が必要か」という判定基準です。2026年現在の税制に基づき、戦略的な選択肢を整理します。

◆ 10万円未満:消耗品として「即時経費」

1個(または1セット)の購入価額が10万円未満のものは、無条件でその年の経費として処理できます。事務机や安価なタブレットなどはここに含まれます。

◆ 10万円以上~20万円未満:「一括償却資産」の選択

この範囲の資産は、通常の減価償却(法定耐用年数)ではなく、「3年間で均等に償還する(一括償却)」という簡易的な処理を選べます。資産の種類を問わず3年で落とせるため、事務負担が軽く、早期の経費化に有利です。

◆ 30万円未満:中小企業の「即時償却」特例

青色申告をしている中小企業や個人事業主には、「少額減価償却資産の特例」があります。30万円未満であれば、年間合計300万円までをその年の経費として一括で落とせます。高スペックなPCや高額なソフトウェアを導入する際、最も強力な節税手段となります。

これらの「壁」を理解しておくことで、「あえて29万8,000円のモデルを選んで即時経費にする」といった、戦略的な資金繰りが可能になります。

【徹底比較】「減価償却」と「経費」の違いが一目でわかる比較表

会計上の扱いから税務、キャッシュフローへの影響までを比較しました。

| 比較項目 | 一般の経費 (Common Expenses) | 減価償却 (Depreciation) |

|---|---|---|

| 計上のタイミング | 支出・発生したその年(一括) | 耐用年数に応じた複数年(分割) |

| 対象となるもの | 10万円未満の物品、サービス | 10万円以上の固定資産 |

| 現金の動きとの関係 | 現金支出と計上がほぼ同時 | 支出は初年度、計上は毎年 |

| 主な勘定科目 | 消耗品費、給与、家賃、広告費 | 減価償却費(車両、建物、ソフト) |

| 節税のスピード | 速い(その年に最大化) | 緩やか(長期的に安定化) |

| 資産としての価値 | 残らない(使い切り) | 残る(B/Sに計上される) |

| 英語の対応 | Operating Expenses / OPEX | Capital Expenditure / CAPEX |

「減価償却」と「経費」に関するよくある質問(FAQ)

会計実務や節税対策でよくある疑問に回答します。

Q1:中古車を買うと減価償却が早く進む(節税になる)と聞きましたが本当ですか?

A:本当です。中古資産の場合、法定耐用年数ではなく「簡便法」で計算した短い耐用年数を使えます。例えば4年落ちの普通乗用車なら、耐用年数2年で償却できるため、初年度に多額の経費を計上でき、利益が出ている年の節税効果が非常に高くなります。

Q2:土地は減価償却できますか?

A:できません。減価償却は「時の経過とともに価値が減るもの」が対象です。土地は古くなっても摩耗せず、価値が減るという概念がないため、非償却資産として扱われます。建物は古くなるので償却できます。不動産投資の際は、土地と建物の価格を分けることが重要です。

Q3:「減価償却をしない」という選択は可能ですか?

A:法人の場合、会計上は任意とされることもありますが、税務上は勝手に償却を止めたり早めたりすることは認められません。一度決めたルール(定額法や定率法)に従って計算する必要があります。一方、個人事業主は「強制償却」となっており、必ず計上しなければなりません。

Q4:10万円の判定は「税込」ですか「税抜」ですか?

A:その会社が採用している経理方式によります。「税抜経理」なら税抜価格で判定し、「税込経理」なら税込価格で判定します。税抜経理を採用している方が、10万円や30万円の枠内に収まりやすいため、わずかに有利になるケースが多いです。

まとめ:キャッシュの動きと利益の計算を「二次元」で捉える

「経費」と「減価償却」の違いを理解することは、ビジネスにおける「今」と「未来」を繋ぐことです。

- 経費:事業を回すためのガソリン。適切な支出によって、今の売上を最大化します。

- 減価償却:事業を支えるためのエンジン(設備)のコスト配分。長期的な視点で利益を平準化し、未来の再投資への備えを作ります。

経済の不透明さが増す中で、キャッシュ(現金)の重要性は高まるばかりです。節税のために「減価償却」というテクニックを使うことは有効ですが、それ以上に「その投資が、減価償却期間が終わるまでにどれだけの利益を稼ぎ出してくれるか」という本質を忘れてはいけません。帳簿上の利益(減価償却後の数字)だけでなく、常に「キャッシュの流れ」をセットで見る習慣をつけてください。

言葉の解像度を上げることは、経営の舵取りを正確にするトレーニングです。今日学んだ「経費」と「減価償却」の境界線。それが、あなたが決算書を自在に操り、税金を最適化し、そして真に持続可能なビジネスを築いていくための、揺るぎない礎となることを願っています。

参考リンク

- 企業会計原則と法人税法における減価償却 ―異同性ならびに調整の可能―

→ 法人税法と企業会計原則における減価償却の位置づけと調整可能性について検討した論文で、税務処理と会計処理の違いを理解するうえで参考になります。 - 日本の減価償却制度に対するIFRSの影響の分析

→ IFRS(国際財務報告基準)が日本企業の減価償却制度に与えた影響を分析した論文で、制度変化と会計処理への実務的な影響を理解するのに役立ちます。 - 減価償却費の損金性に関する税法の規定及び税務当局の判断の史的変遷

→ 日本の税務上における減価償却費の損金性(経費として認められるか)の歴史的変遷を扱った論文で、減価償却の税務的な捉え方の変化を深く学べます。