「額面年収は高いのに、なぜ手取りはこんなに少ないのか?」

会社員として働いていると、給与明細を見るたびに溜息をつきたくなる瞬間があります。税金が計算されるプロセスは、まるで複雑なブラックボックスのようです。その箱の中を覗き込むと必ず現れるのが、「給与所得控除」と「所得控除」という、よく似た名前の二つの仕組みです。

多くの人は、これらを「なんとなく税金を安くしてくれるもの」と一括りにしていますが、実はこの二つは、税金が計算されるまでの「フェーズ(段階)」が全く異なります。この違いを理解していないと、自分がなぜその額の税金を払っているのか、そしてどうすれば正当に税金を最適化できるのかが見えてきません。

「給与所得控除」と「所得控除」。その本質は「会社員にとっての『みなし経費』」か、それとも「一人ひとりの生活事情に合わせた『個別の配慮』」か、という点にあります。

働き方の多様化や増税議論が続く中で、自身の所得構造を正しく把握することは、自衛のための必須スキルです。この記事では、年収から所得税が算出されるまでの「引き算の物語」を徹底解説します。この記事を読み終える頃、あなたの給与明細は、ただの数字の羅列から「戦略的な家計の羅針盤」へと変わっているはずです。

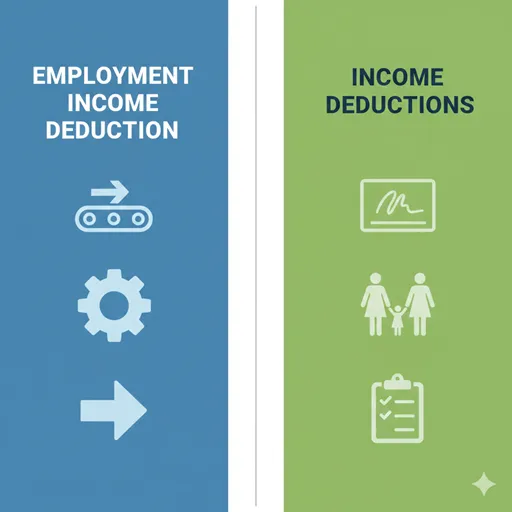

結論:給与所得控除は「概算の経費」、所得控除は「個人の事情」

結論から述べましょう。これら二つの決定的な違いは、控除が適用される「タイミング」と「目的」にあります。

- 給与所得控除:

- 性質: 「年収(額面)」から直接差し引かれる、会社員のための「みなし経費」。 スーツ代や筆記具代など、働くために必要な経費を年収に応じて一律の数式で算出したものです。

- 焦点: 「Business Expenses(概算経費)」。年収が決まれば自動的に決まるステップです。

- 所得控除:

- 性質: 給与所得からさらに差し引かれる、「個々の生活状況に応じた減税枠」。 配偶者を養っている、多額の医療費を払った、生命保険に入っているなど、納税者ごとのプライベートな事情を考慮します。

- 焦点: 「Personal Circumstances(個別の配慮)」。自己申告(年末調整や確定申告)によって適用されるステップです。

要約すれば、年収を「事業としての利益(所得)」に変換するのが給与所得控除であり、その利益から「税金をかける対象(課税所得)」を絞り込むのが所得控除です。この二つの引き算を経て、ようやく私たちの税額が決まります。

1. 「給与所得控除」を深く理解する:サラリーマンだけの「必要経費」

自営業者であれば、仕事で使ったパソコン代や交通費を「経費」として積み上げ、利益を計算します。しかし、何千万人もいる会社員が一人ずつ領収書を精算して確定申告をするのは、本人にとっても税務署にとっても非効率極まりません。

そこで作られたのが「給与所得控除」という制度です。これは、いわば国が定めた「会社員用のお得なパック経費」です。「経費」という言葉の範囲そのものを整理したい場合は、「経費」と「費用」の違いも参考になります。実際の支出がいくらであっても、年収額に応じて「あなたはこのくらいの経費を使っているはずだ」と自動的に計算してくれます。

この控除の最大の特徴は、「自分でコントロールできない」という点です。年収が103万円なら55万円、年収500万円なら144万円……といった具合に、数式によって一律に決まります(上限は年収850万円超で195万円)。私たちが普段「所得」と呼んでいるものは、この給与所得控除を引いた後の金額(給与所得 = 年収 - 給与所得控除)を指します。なお、税金計算の起点となる報酬の総額の捉え方は、「給与」と「給料」の違いを押さえるとさらに整理しやすくなります。つまり、給与所得控除は税金計算の「第一関門」なのです。

「給与所得控除」の重要ポイント

- 自動適用: 自分で領収書を集める必要はなく、年収に基づいて国が勝手に引いてくれる。

- 会社員特有: 個人事業主にはこの控除はなく、代わりに実費を積み上げる。

- 節税の限界: 金額が固定されているため、ここを増やして節税することは原則できない(特定支出控除という例外はあるがハードルが極めて高い)。

2. 「所得控除」を深く理解する:生活を守るための「ラスト・ディフェンス」

第一関門を突破して算出された「給与所得」は、まだ税金がかかる直前の数字ではありません。ここからさらに「所得控除」という第二の引き算が行われます。これこそが、私たちが年末調整で一生懸命に書類を書く理由です。

所得控除の本質は「公平性」です。同じ年収500万円の会社員でも、独身の人と、子供が3人いて親を介護している人では、自由に使えるお金の余裕が全く異なります。そのため、「家族がいるならその分、税金をかける対象から外してあげよう」「病気で大変だったなら、その分は非課税にしよう」と、個別の事情を反映させるのが所得控除の役割です。ここでいう配慮の考え方は、「平等」「公平」「公正」の違いを合わせて見ると、所得控除がなぜ一律ではないのかを理解しやすくなります。

所得控除は全部で15種類あります。誰にでも適用される「基礎控除」をはじめ、社会保険料控除、配偶者控除、扶養控除、生命保険料控除、そして自分から申告しないと受けられない医療費控除や寄附金控除(ふるさと納税など)が含まれます。この「所得控除」が多ければ多いほど、実際に課税される金額(課税所得)が小さくなり、最終的な税金が劇的に安くなります。つまり、所得控除は「自分でコントロールできる節税の主戦場」なのです。

「所得控除」の重要ポイント

- 自己申告が基本: 年末調整や確定申告を正しく行わないと、本来受けられるはずの控除が受けられない。

- 種類が豊富: 家族構成、保険加入、住居、健康状態、寄付など、個人のライフスタイルが反映される。

- 手取りへの直撃度: 所得控除を10万円増やせば、所得税率が10%の人なら住民税と合わせて約2万円の手取り増に繋がる。

【徹底比較】「給与所得控除」と「所得控除」の違いが一目でわかる比較表

税金計算のフローにおける役割と性質を整理します。

| 比較項目 | 給与所得控除 | 所得控除 |

|---|---|---|

| 計算の対象 | 年収(額面)から引く | 給与所得からさらに引く |

| 目的 | 働くための概算経費の精算 | 生活事情(扶養・病気等)の考慮 |

| 決定方法 | 年収により自動的に決まる | 家族構成や支出により変動する |

| 手続き | 不要(自動計算) | 必要(年末調整・確定申告) |

| 代表的な項目 | 一律の計算式のみ | 基礎控除、扶養控除、医療費控除等 |

| 節税の自由度 | ほぼ不可能 | 工夫次第で大きく増やせる |

3. 実践:手取りを増やすための「引き算」最適化3ステップ

「給与所得控除」を理解した上で、「所得控除」を最大化し、手取り額を増やすためのアクションプランです。

◆ ステップ1:税金計算の「三段階フロー」を意識する

まず、自分の年収がどう削られていくかの「地図」を頭に入れます。

実践:

1. 額面年収 - 給与所得控除 = 「給与所得」

2. 給与所得 - 所得控除(ここで勝負!) = 「課税所得」

3. 課税所得 × 税率 = 「税額」

この「2」の所得控除を増やすことだけが、会社員に残された手取りアップの道です。

ポイント: 年収が変わらなくても、所得控除が増えれば税金は下がる。

◆ ステップ2:年末調整で「漏れ」をゼロにする

会社から渡される書類を「なんとなく」書いていませんか?

実践:

生命保険・地震保険: 控除証明書は早めに確保。iDeCo(小規模企業共済等掛金控除)も全額控除対象です。

家族の所得確認: 子供がアルバイトを始めた、配偶者の年収が変わったなど、扶養控除の条件に合致するか正確に把握します。

ポイント: 12月の忙しさに紛れず、1円でも多くの控除を積み上げる意識を持つ。

◆ ステップ3:確定申告で「還付金」を奪還する

年末調整だけでは対応できない所得控除があります。

実践:

医療費控除: 家族全員の合計が年間10万円(または所得の5%)を超えたら申告。

寄附金控除: ふるさと納税を5自治体超で行った場合や、特定の団体への寄付。

雑損控除: 災害や盗難などの被害に遭った場合。

これらを申告することで、すでに天引きされた税金が口座に「還付金」として戻ってきます。

ポイント: 「面倒くさい」は、数万円の現金を捨てるのと同じであると心に刻む。

「給与所得控除」と「所得控除」に関するよくある質問(FAQ)

Q1:年収103万円の壁と言われるのはなぜですか?

A:給与所得控除の最低額「55万円」と、所得控除の基礎控除「48万円」を足すとちょうど103万円になるからです。この二つの引き算によって「課税所得」がゼロになるため、所得税がかかりません。

Q2:副業をしている場合、給与所得控除はどうなりますか?

A:給与所得控除は「給与収入全体」に対して計算されます。二つの会社から給与をもらっている場合は、合計額に対して計算されます。ただし、副業が事業所得や雑所得(原稿料やメルカリの利益など)の場合は、給与所得控除は適用されず、代わりに「実費の経費」を引くことになります。

Q3:所得控除が多すぎて「課税所得」がマイナスになったらどうなる?

A:残念ながら、マイナスになっても国からお金がもらえるわけではなく、税金がゼロになるだけです。ただし、住宅ローン控除などの「税額控除」がある場合、さらに住民税から引けるケースもありますが、所得控除自体のメリットはゼロで打ち止めとなります。

4. まとめ:税金の「仕組み」を味方につけ、賢い納税者へ

「給与所得控除」と「所得控除」。この二つの違いを理解することは、自分の手元に残るお金の「守り方」を知ることです。

- 給与所得控除:会社員という立場に与えられた、自動的で公平な「経費」の枠組み。

- 所得控除:あなたの人生のドラマ(家族、健康、挑戦)を税金に反映させる「個別」の枠組み。

私たちは、給与所得控除を変えることはできません。しかし、所得控除を賢く活用し、正しく申告することで、手取り額という結果を変えることは十分に可能です。税制はますます複雑化していますが、その根本にあるのは「誰が、どのような事情で、いくら稼いでいるか」を正確に把握しようとする「引き算の論理」です。

この記事が、あなたが「言われるがままに税金を払う人」から、「自ら納得して家計をコントロールする納税者」へとステップアップするためのきっかけになれば幸いです。まずは次回の給与明細を手に取り、そこに隠された「二つの引き算」の跡を探してみてください。そこには、あなたが今まで気づかなかった「手取りを増やすヒント」が必ず隠されているはずです。

豊かな未来は、正しい知識に基づく一円の節税から始まります。今日から、あなたの賢いマネーライフをスタートさせましょう。

参考リンク

- 近年の所得税改革と残された課題

→ 日本の所得税控除見直しの背景・目的・課題を整理した国会図書館の調査報告です。控除制度改革が働き方や再分配機能に与える影響を学べます。 - 日本の所得税改革について-所得控除と税額控除-

→ 所得控除方式の問題点と税額控除への転換メリットを国際比較を交えて検討した学術論文です。制度の本質的な違いと政策意図を理解できます。