給与明細を見ていると、「所得税」と「住民税」が別々に差し引かれていることに気づきます。どちらも収入に関係する税金であり、毎月の手取り額に影響するため、「結局どちらも同じようなものでは?」と感じる人は少なくありません。

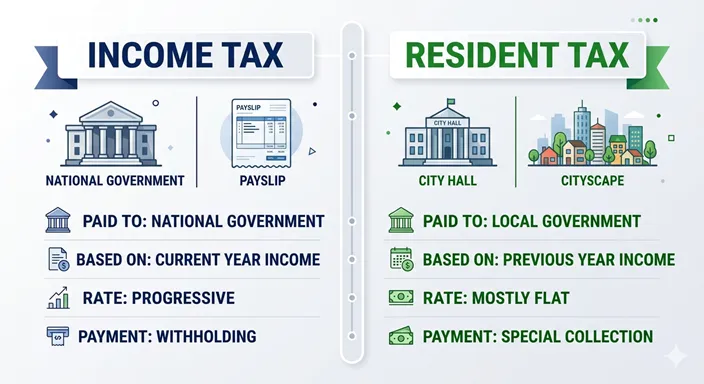

しかし、所得税と住民税は、似ているようで仕組みがかなり違います。所得税は国に納める税金で、基本的にはその年の所得に対してかかります。一方、住民税は都道府県や市区町村に納める地方税で、原則として前年の所得をもとに翌年度に課税されます。

この違いを知らないと、「新社会人の1年目は住民税が引かれなかったのに、2年目の6月から急に手取りが減った」「退職して収入がないのに住民税の納付書が届いた」「年末調整をしたのに、なぜ住民税の通知が翌年に来るのか」といった疑問が生まれます。

「所得税」と「住民税」の違いは、たとえるなら全国共通のルールで国に納める税金と、住んでいる自治体の行政サービスを支えるために地域へ納める税金の違いです。どちらも所得を基礎にしますが、課税する主体、計算される時期、税率の考え方、支払い方、通知のされ方が異なります。

この記事では、「所得税」と「住民税」の違いを、会社員・個人事業主・退職者・転職者にもわかりやすいように整理します。単なる制度説明ではなく、給与明細の見方、手取り額への影響、確定申告や年末調整との関係、退職後に注意すべきポイントまで、実生活に役立つ形で深く解説します。

結論:「所得税」は国に納める当年課税の税金、「住民税」は自治体に納める前年所得ベースの税金

結論から述べると、「所得税」と「住民税」の最も重要な違いは、誰に納める税金かと、いつの所得をもとに課税されるかです。

- 所得税:

- 国に納める「国税」です。

- 原則として、その年の1月1日から12月31日までの所得をもとに計算します。

- 所得が増えるほど税率が高くなる「超過累進税率」が採用されています。

- 会社員の場合は毎月の給与から概算で源泉徴収され、年末調整や確定申告で精算されます。

- 住民税:

- 都道府県と市区町村に納める「地方税」です。

- 原則として、前年の所得をもとに翌年度に課税されます。

- 所得に応じてかかる「所得割」と、一定額を負担する「均等割」などで構成されます。

- 会社員の場合は、多くは6月から翌年5月まで給与から天引きされます。

つまり、所得税は「今の年の所得に対して、国が課す税金」、住民税は「前年の所得に対して、住んでいる自治体が課す税金」と考えると理解しやすくなります。とくに重要なのは、住民税が「後から来る税金」であることです。収入が減った後でも、前年に所得があれば住民税が発生するため、退職・転職・独立のタイミングでは注意が必要です。

1. 「所得税」を深く理解する:その年の所得に応じて国に納める税金

所得税は、個人が1年間に得た所得に対して国が課す税金です。ここでいう所得とは、単純な収入そのものではありません。収入から必要経費や給与所得控除などを差し引き、さらに基礎控除、扶養控除、配偶者控除、社会保険料控除、生命保険料控除などの所得控除を反映したうえで、課税所得が計算されます。

会社員の場合、所得税は毎月の給与からあらかじめ差し引かれます。これを源泉徴収といいます。ただし、毎月引かれている所得税は、年間の最終的な税額そのものではありません。扶養親族の状況、保険料控除、住宅ローン控除などは年の途中では確定しないため、勤務先が年末にまとめて再計算するのが年末調整です。

給与明細を読むときは、収入全体を示す「給与」と基本部分を指す「給料」の違いも押さえておくと理解が進みます。税金や社会保険料は、基本給だけでなく各種手当を含む支給額をもとに考える場面が多いため、「給与」と「給料」の違いを理解しておくと、手取り額の見方がより明確になります。

所得税は「多く稼いだ部分ほど高い税率」になる

所得税の大きな特徴は、超過累進税率です。これは、所得全体に一律の税率をかけるのではなく、課税所得が高くなるにつれて、一定の区分を超えた部分に高い税率を適用する仕組みです。

たとえば、所得税率が高い区分に入ったからといって、所得全体に最初から高い税率がかかるわけではありません。低い部分には低い税率、高い部分には高い税率がかかります。そのため、「少し収入が増えると、すべて高い税率で取られて損をする」という理解は正確ではありません。

所得税は、所得が増えるほど負担能力も高いとみなし、より多くの税負担を求める設計になっています。ここに、住民税との大きな違いがあります。

所得税は年末調整や確定申告で精算される

会社員の多くは、勤務先が年末調整を行うことで所得税の精算が完了します。ただし、医療費控除を受ける場合、住宅ローン控除の初年度、ふるさと納税でワンストップ特例を使わない場合、副業所得が一定以上ある場合、個人事業主として収入がある場合などは、確定申告が必要になることがあります。

確定申告は所得税だけの手続きと思われがちですが、実はその申告内容は住民税の計算にも使われます。つまり、所得税の申告を正しく行うことは、翌年度の住民税を正しく計算するためにも重要なのです。

2. 「住民税」を深く理解する:前年の所得をもとに自治体へ納める税金

住民税は、正式には個人住民税と呼ばれ、都道府県民税と市区町村民税を合わせたものです。道路、福祉、教育、防災、ごみ処理、地域行政など、住民が暮らす地域の公共サービスを支えるための重要な財源です。

住民税の最大の特徴は、原則として「前年の所得」をもとに課税されることです。たとえば、2025年中の所得に対する住民税は、通常、2026年度の住民税として通知され、会社員であれば2026年6月から2027年5月にかけて給与から差し引かれる形になります。

この時間差が、住民税をわかりにくくしている最大の原因です。所得税はその年の給与からリアルタイムに近い形で引かれますが、住民税は前年の所得の結果が翌年に表れます。そのため、新社会人の1年目には住民税がほとんど引かれず、2年目の6月から急に引かれ始めることがあります。

住民税は「所得割」と「均等割」で考える

住民税は大きく分けて、所得に応じて計算される「所得割」と、一定額を負担する「均等割」などから構成されます。所得割は多くの場合、課税所得に対しておおむね10%というイメージで理解されますが、自治体や制度によって細部は異なります。

均等割は、所得が一定以上ある人に対して広く負担を求める部分です。住民税の通知書では、均等割、所得割、森林環境税、自治体独自の上乗せ分などが一緒に見えることがあるため、単純に「所得の10%だけ」と考えると実際の通知額とずれる場合があります。

また、住民税は1月1日時点で住所がある自治体に納めるのが原則です。年の途中で引っ越した場合でも、その年度の住民税は1月1日に住んでいた自治体から課税されるため、現在の住所と納付先が一致しないことがあります。

住民税の天引きは「源泉徴収」ではなく「特別徴収」

会社員の場合、住民税も給与から天引きされるため、所得税の源泉徴収と同じように見えます。しかし、仕組みは異なります。

所得税の源泉徴収は、勤務先が国のルールに従って毎月おおよその所得税を計算し、年末調整で精算する仕組みです。一方、住民税の特別徴収は、自治体が決定した年税額を勤務先に通知し、勤務先が毎月の給与から分割して差し引く仕組みです。つまり、住民税では勤務先が税額を計算しているのではなく、自治体が決めた金額を給与から差し引いているのです。

なお、税金の支払いは日常語の「集める」とは異なり、法律に基づいて納付を求める性質を持ちます。この点は、言葉の意味としても「集金」と「徴収」の違いを押さえると、税金の仕組みをより正確に理解できます。

【徹底比較】「所得税」と「住民税」の違いが一目でわかる比較表

ここまでの内容を、課税主体・計算時期・税率・支払い方・注意点という観点で整理します。迷ったときは、「国の税金か、自治体の税金か」「今年の所得か、前年の所得か」を最初に確認すると区別しやすくなります。

| 項目 | 所得税 | 住民税 |

|---|---|---|

| 税金の種類 | 国に納める国税 | 都道府県・市区町村に納める地方税 |

| 課税の基礎 | その年の所得 | 前年の所得 |

| 主な税率の考え方 | 所得が増えるほど税率が上がる超過累進税率 | 所得割は比較的一律に近く、均等割なども加わる |

| 会社員の支払い方 | 毎月の給与から源泉徴収され、年末調整で精算 | 自治体が決めた年税額を6月から翌年5月まで特別徴収 |

| 通知・確認書類 | 源泉徴収票、確定申告書、納税額の計算結果 | 住民税決定通知書、納税通知書 |

| 新社会人への影響 | 初年度から給与に応じて引かれる | 前年所得が少なければ初年度は少なく、2年目6月から増えやすい |

| 退職時の注意 | 退職後の収入状況に応じて確定申告が必要になる場合がある | 前年所得をもとにするため、退職後も納付が発生することがある |

| 主な役割 | 国の財源を支える | 地域の行政サービスを支える |

| 誤解しやすい点 | 給与から引かれた額が最終税額とは限らない | 今の収入ではなく前年の所得に基づくため、収入減の後に負担を感じやすい |

3. 混同しやすいポイント:手取り額・退職・確定申告で差が出る

所得税と住民税の違いは、制度として理解するだけでは十分ではありません。実生活で差が出やすいのは、手取り額の変化、退職後の納付、確定申告との関係です。

手取り額が6月に変わりやすい理由

会社員の住民税は、多くの場合、6月から翌年5月までの12回に分けて給与から差し引かれます。そのため、毎年6月の給与明細で住民税額が変わることがあります。昇給、副業収入、扶養状況の変化、控除の増減、ふるさと納税の有無などが、翌年度の住民税に反映されるためです。

一方、所得税は毎月の給与額や扶養状況に応じてその都度概算で引かれます。賞与が多い月には所得税が大きく見えることもありますが、最終的には年末調整や確定申告で年間税額に近づけられます。この「リアルタイムに近い所得税」と「前年所得で決まる住民税」の違いが、給与明細上のズレを生みます。

退職後に住民税の納付書が届く理由

退職後に収入がなくなったにもかかわらず、住民税の納付書が届くことがあります。これは、住民税が前年の所得をもとに課税されるためです。たとえば、前年に会社員として十分な給与所得があった場合、今年退職して無収入になっても、前年所得に対する住民税は発生します。

退職時には、残りの住民税を最後の給与から一括徴収する場合もあれば、普通徴収に切り替わり、自分で納付書を使って支払う場合もあります。退職金や失業給付、再就職時期なども関係するため、退職前には勤務先や自治体の案内を確認しておくことが大切です。

所得控除の金額は所得税と住民税で同じとは限らない

所得税と住民税は、どちらも所得控除を使って課税所得を計算します。しかし、基礎控除、配偶者控除、扶養控除、生命保険料控除などは、所得税と住民税で控除額や扱いが完全に同じとは限りません。

そのため、「所得税で控除されたから、住民税も同じだけ安くなる」と単純に考えると誤解が生じます。控除は税金を軽くする重要な仕組みですが、どの税目に、どの程度反映されるかは制度ごとに異なります。税負担が軽くなる制度には、全額をなくすものと一部を軽くするものがあります。用語としては、「免除」と「減免」の違いも知っておくと、自治体の通知や制度説明を読むときに役立ちます。

4. 実践:「所得税」と「住民税」で迷わないための3ステップ

ここからは、給与明細や税金の通知書を見たときに、所得税と住民税を正しく理解するための実践ステップを紹介します。難しい計算式を覚えるよりも、確認する順番を決めておくことが大切です。

◆ ステップ1:まず「どこに納める税金か」を確認する

最初に見るべきなのは、その税金の納付先です。所得税は国に納める税金であり、住民税は都道府県と市区町村に納める税金です。給与明細ではどちらも控除欄に並ぶため同じように見えますが、制度上の性格は異なります。

所得税は国の財政を支え、住民税は地域の行政サービスを支えます。この違いを押さえるだけでも、「なぜ住んでいる自治体から通知が来るのか」「なぜ引っ越したのに前の自治体から住民税の案内が来るのか」といった疑問が解きやすくなります。

◆ ステップ2:「今年の所得」か「前年の所得」かを切り分ける

次に確認すべきなのは、どの年の所得をもとにしているかです。所得税は基本的にその年の所得、住民税は前年の所得をもとにします。

この時間差を意識すると、新社会人、転職者、退職者、個人事業主の税負担が理解しやすくなります。特に退職や独立の直後は、収入が減っているのに前年所得に基づく住民税が発生するため、資金計画に入れておく必要があります。

◆ ステップ3:給与明細だけでなく、源泉徴収票と住民税決定通知書をセットで見る

毎月の給与明細だけでは、所得税と住民税の全体像は見えません。所得税については源泉徴収票や確定申告書、住民税については住民税決定通知書を確認することが大切です。

源泉徴収票を見ると、給与収入、給与所得控除後の金額、所得控除の額、源泉徴収税額などが確認できます。住民税決定通知書を見ると、前年所得、所得控除、課税標準、所得割、均等割、税額控除などが確認できます。両方を見比べると、「同じ所得をもとにしているのに、計算過程や控除額が違う」ことが具体的に見えてきます。

税額が大きく変わった場合は、前年の収入、扶養の増減、副業収入、控除の申告漏れ、ふるさと納税、医療費控除、住宅ローン控除などを確認しましょう。疑問が残る場合は、所得税は税務署、住民税は市区町村の住民税担当窓口に確認するのが基本です。

5. ケース別に見る「所得税」と「住民税」の注意点

所得税と住民税の違いは、立場によって注意すべきポイントが変わります。ここでは、特に問い合わせや誤解が多いケースを整理します。

新社会人の場合

新社会人の1年目は、前年に十分な所得がないことが多いため、住民税がほとんど引かれない場合があります。その一方で、所得税は入社後の給与から引かれます。そのため、入社1年目よりも2年目の6月以降のほうが、住民税の天引きが始まり、手取りが減ったように感じることがあります。

これは給与が下がったわけではなく、前年所得に基づく住民税の負担が始まったためです。社会人2年目の6月は、住民税を意識して家計を見直すタイミングと考えるとよいでしょう。

退職・転職した場合

退職した場合、所得税は退職時点までの給与や退職金に応じて扱いが変わります。年の途中で退職し、再就職しない場合は、年末調整を受けられないため確定申告をすると所得税が還付されることがあります。

一方、住民税は前年所得に基づくため、退職後も納付が続く場合があります。転職先で特別徴収を継続できることもありますが、いったん普通徴収に切り替わる場合もあります。退職時には、残りの住民税をどう支払うのかを確認しておくことが重要です。

副業・個人事業主の場合

副業収入や事業所得がある場合、所得税では確定申告が必要になることがあります。確定申告の内容は住民税にも連動するため、副業所得を申告すれば、翌年度の住民税にも反映されます。

また、個人事業主は会社員のように毎月自動で所得税が精算されるわけではありません。所得税は確定申告で計算し、住民税はその申告情報をもとに自治体が計算して通知します。さらに、事業所得がある場合は個人事業税や消費税など別の税目が関係することもあるため、所得税と住民税だけで全体を判断しないことが大切です。

「所得税」と「住民税」に関するよくある質問(FAQ)

最後に、所得税と住民税の違いで特に迷いやすい疑問を整理します。

Q1:所得税と住民税は、どちらのほうが高いのですか?

A:一概には言えません。所得税は超過累進税率なので、所得が高い人ほど税率が上がります。一方、住民税の所得割は比較的一律に近い仕組みです。そのため、所得が低めの人では住民税の負担感が大きく見えることがあり、所得が高い人では所得税の負担が大きくなりやすいです。

Q2:住民税はなぜ6月から変わるのですか?

A:住民税は前年の所得をもとに自治体が計算し、年度単位で課税されるためです。会社員の場合、多くは6月から翌年5月までの12回に分けて給与から天引きされます。そのため、前年の収入や控除の変化が、翌年6月以降の手取り額に反映されます。

Q3:年末調整をすれば住民税の手続きも終わりますか?

A:会社員の場合、年末調整の情報は勤務先から自治体へ提出され、住民税の計算にも使われます。その意味では、多くの人は別途住民税申告をしなくても済みます。ただし、副業収入、医療費控除、ふるさと納税、年の途中退職などがある場合は、確定申告や住民税申告が必要になることがあります。

Q4:退職して収入がないのに住民税を払うのはなぜですか?

A:住民税は前年の所得に対して翌年度に課税されるためです。退職後に収入がなくても、前年に給与所得があれば、その前年所得に基づく住民税が発生します。退職後の家計では、健康保険料や年金保険料に加えて、住民税の支払いも見込んでおく必要があります。

Q5:ふるさと納税は所得税と住民税のどちらに関係しますか?

A:どちらにも関係します。ただし、控除の仕組みや反映のされ方は制度の利用方法によって異なります。確定申告をする場合は所得税の還付と住民税の控除に分かれて反映されることが多く、ワンストップ特例を使う場合は主に翌年度の住民税から控除される形で反映されます。

Q6:所得税が0円なら住民税も0円になりますか?

A:必ずしもそうとは限りません。所得税と住民税では、控除額や非課税基準、計算方法が異なります。そのため、所得税が発生しない場合でも、住民税の均等割や所得割が発生することがあります。特に自治体によって非課税基準が異なる場合があるため、正確には住んでいる自治体の案内を確認する必要があります。

まとめ

「所得税」と「住民税」は、どちらも所得に関係する税金ですが、制度の中心にある考え方は大きく異なります。

- 所得税:国に納める国税。その年の所得をもとに計算され、所得が高くなるほど税率が上がる。

- 住民税:都道府県・市区町村に納める地方税。前年の所得をもとに翌年度に課税され、地域の行政サービスを支える。

所得税は「現在進行形で国に納める税金」、住民税は「前年の所得に対して地域に納める税金」と考えると、違いがつかみやすくなります。特に住民税は、前年所得をもとに6月から負担が変わるため、新社会人、退職者、転職者、独立した人にとって注意が必要です。

給与明細で毎月引かれている金額だけを見ると、税金はただ手取りを減らすものに見えるかもしれません。しかし、所得税と住民税の仕組みを理解すると、自分の収入、控除、生活の変化がどのように税額へ反映されるのかが見えてきます。

税金を正しく理解することは、節税のテクニックを覚えることだけではありません。収入が増えたとき、退職するとき、転職するとき、独立するとき、家族構成が変わるときに、手取りと支出を冷静に見通すための生活防衛力でもあります。

所得税と住民税の違いを押さえておけば、給与明細や税額通知書を見ても慌てずに済みます。「何の税金か」「いつの所得にかかっているのか」「誰が計算しているのか」を順番に確認することで、税金はぐっと理解しやすいものになるはずです。

参考リンク

-

国税庁「No.2260 所得税の税率」

→ 所得税の税率区分と速算表を確認できる国税庁の公式解説です。所得税が累進税率で計算される仕組みを、具体的な税率表とともに確認できます。 -

総務省「個人住民税」

→ 個人住民税の基本的な仕組み、所得割・均等割、納税方法などを確認できる総務省の公式ページです。住民税が地方税としてどのように構成されているかを理解する際に役立ちます。 -

内閣府 税制調査会「説明資料〔個人住民税について〕」

→ 個人住民税の制度的位置づけや所得課税との関係を整理した政府税制調査会の資料です。所得税と住民税の違いを、政策・制度設計の観点からより深く理解できます。