「今月は「経費」の精算が多かったので、早く処理しなければならない。」

「会計上、販売した商品の「費用」を売上に対応させて計上する必要がある。」

あなたは、この二つの言葉が指し示す「会社の資金の消耗」という行為の背景にある「「「会計上の区分」と「法人税法上の扱い」の違い」という性質と、それぞれが関わる「「「法人税などの計算上、収益から差し引かれる」「会計原則に基づく費用の一部」」(経費)」と「「「会社の目的のために使われる」「広範囲かつ総合的な会計上の消耗額」」(費用)」の決定的な違いを、自信を持って説明できますか?

「経費(けいひ)」と「費用(ひよう)」。どちらも「お金を使うこと」や「資金の流出」という意味合いを持つため、経理、税務、そしてビジネスの場で混同されがちです。しかし、その実態は、まるで「『「法人税などの計算上、収益から差し引かれる」「会計原則に基づく費用の一部」』に焦点を当てた「税務上の認識と精算対象」』(経費)」と「『「会社の目的のために使われる」「広範囲かつ総合的な会計上の消耗額」』に焦点を当てた「会計全体を構成する大きなカテゴリー」』(費用)」ほども異なります。この違いを曖昧にしたまま使用すると、「「法人税法上、収益から控除されるもの」を意味し、「税務上の制約」を伴う行為(経費の範囲)」を、「「簿記や会計学上の基本的な概念」を意味し、「税務以外の範囲」も含む行為(費用の範囲)」であるかのように誤認したり、その逆の認識のズレを生じさせたりする可能性があります。特に、経理、財務報告、そして税務申告など、「「会計上の定義と税務上の定義(包括性か特定性か)」」が厳しく区別される分野では、この微妙な使い分けが、あなたの「財務リテラシーと、その結果が持つ税務上の意義への正確な理解の深さの伝達」を決定づける鍵となります。

「経費(けいひ)」の「経」(へる・ながれる)と「費」(ついやす・つかう)という漢字が示す通り、その核心は「「法人税などの計算上、収益から差し引かれる」「会計原則に基づく費用の一部」」に焦点を置きます。これは、税務上の定義・収益対応・精算対象・個別性を伴う概念です。一方、「費用(ひよう)」の「費」(ついやす・つかう)と「用」(いりよう・もちいる)という漢字が示す通り、その核心は「「会社の目的のために使われる」「広範囲かつ総合的な会計上の消耗額」」に焦点を置きます。これは、会計上の定義・総包性・利益計算・大きなカテゴリーを伴う概念です。

この記事では、簿記、企業会計、そして税務の知見から、「経費」と「費用」の決定的な違いを徹底的に解説します。単なる言葉の違いに留まらず、それぞれの表現が持つ「「会計学的な定義と範囲(広範囲か特定か)」と「「税務上の扱いと目的の違い(税務上の控除対象か否か)」に焦点を当てて深く掘り下げます。この記事を最後まで読めば、あなたはもう「経費」と「費用」という言葉を曖昧に使うことはなく、より厳密で、その文脈が「会計全体の流れ(費用)」を指しているのか、「税務上の精算(経費)」を指しているのかまで見据えた正確なコミュニケーションを行えるようになるでしょう。

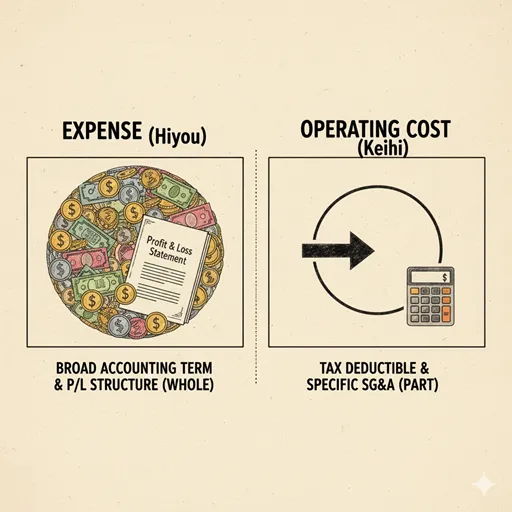

結論:「費用」は「会計全体における収益獲得のための支出」、「経費」は「税務上、収益から控除される販売費及び一般管理費など」

結論から述べましょう。「経費」と「費用」の最も重要な違いは、「「会計学的な定義と範囲(広範囲か特定か)」と「「税務上の扱いと目的の違い(税務上の控除対象か否か)」」という視点にあります。

- 費用(Hiyou / Expenses / Cost):

- 主な役割: 収益を獲得するために消費された「会計上の価値の流出」の総称。損益計算書(P/ L)を構成する大きなカテゴリー。

- 範囲: 最も広範囲。売上原価(COGS)、販売費、一般管理費、営業外費用、特別損失など、すべてを含む。

- 焦点: 会計原則、利益計算、財務報告。

(例)当期の総「費用」は、原価、販管費、そして支払利息を合わせて1億円だ。(←広範囲かつ総合的な会計上の消耗額)

- 経費(Keihi / Operating Expenses / Tax Deductible Expenses):

- 主な役割: 「法人税などの計算上、収益から差し引かれる」「会計原則に基づく費用の一部」、特に販売費及び一般管理費(SG&A)を指すことが多い。

- 範囲: 「費用」の中の一部、主に営業活動に直接関係する間接費用(給与、交際費、旅費など)。売上原価は含まない。

- 焦点: 税務、精算実務、管理会計。

(例)個人が会社に請求する「経費」精算は、交通費や出張費が主だ。(←税務上、収益から控除される費用の一部)

つまり、「費用」は「The broad accounting term for all value consumed in generating revenue, encompassing all categories on the Income Statement (P/L). (Focus on Broad Scope and P/L Structure).(収益獲得のために消費された価値の広範囲な会計用語)」という「広範囲かつ総合的な会計上の消耗額」に焦点を置くのに対し、「経費」は「A subset of expenses used primarily in the context of tax deductibility and operational expenditure (SG&A), often referring to specific disbursements. (Focus on Tax Deduction and Specific Operating Expenditures).(税務控除と営業費用に関連付けられる費用の一部)」という「税務上、収益から控除される費用の一部」に焦点を置く言葉なのです。

1. 「費用(ひよう)」を深く理解する:「「会社の目的のために使われる」「広範囲かつ総合的な会計上の消耗額」」

「費用」の「費」は「ついやす・つかう」、「用」は「いりよう・もちいる」という意味を持ちます。この言葉の核心は、「会社が「収益を獲得するために」「消費した価値の全て」を指す「会計学上の基本的な概念」広範囲かつ総合的な会計上の消耗額」」という、「「会社の目的のために使われる」「広範囲かつ総合的な会計上の消耗額」」にあります。

費用は、しばしば「損益計算書(P/L)において「収益から控除されて利益を算出する」ための大きな基準」を目的として機能します。その対象は、「売上原価、人件費、減価償却費、支払利息など、「資産の消耗や負債の発生を伴う価値の流出」」が主です。費用は「発生主義」に基づき、「その支出が収益と対応する期間」に計上されることが求められます。これは「正確な期間利益の算出」という「会計原則上の要求」が重要になります。収益と利益の関係まで含めて整理したい場合は、「収益」と「利益」の違いも参考になります。

「費用」が使われる具体的な場面と例文

「費用」は、会計上の定義・総包性・利益計算・大きなカテゴリーの「「会社の目的のために使われる」「広範囲かつ総合的な会計上の消耗額」」が関わる場面に接続されます。

1. 収益獲得のために使われた価値の流出の総称として扱う場合

「広範囲かつ総合的な会計上の消耗額」を意味します。

- 例:「売上原価」も「販売費及び一般管理費」も、広い意味では全て「費用」に含まれる。(→ 会計上の最大カテゴリー)

- 例:固定資産の「減価償却費」は、現金の流出を伴わないが「費用」として計上する。(→ 現金の流出と無関係に会計上の価値消耗)

「減価償却」と「経費」の違いまで押さえると、費用の中でも計上のタイミングが異なる支出を整理しやすくなります。

2. 損益計算書(P/L)上で利益を計算するための要素として扱う場合

「利益計算と財務報告」を表現します。

- 例:収益と「費用」を対応させることで、正確な「当期純利益」が算出される。(→ 会計原則に基づく総額の計上)

- 例:今期は「費用」が予算を大きく上回ったため、経営陣は改善を求めた。(→ 総合的な経営成績の指標)

「費用」は、「『会社が「収益を獲得するために」「消費した価値の全て」を指す「会計学上の基本的な概念」』広範囲かつ総合的な会計上の消耗額。総包性と会計上の利益計算に焦点を置く」という、「「会社の目的のために使われる」「広範囲かつ総合的な会計上の消耗額」」を意味するのです。

2. 「経費(けいひ)」を深く理解する:「「法人税などの計算上、収益から差し引かれる」「会計原則に基づく費用の一部」」

「経費」の「経」は「へる・ながれる」、「費」は「ついやす・つかう」という意味を持ちます。この言葉の核心は、「法人税法などの「税務上の計算」で「収益から差し引くことが許可される(損金算入される)「費用の一部」、特に「販売や管理にかかる間接費」を指す税務上の認識と精算対象」」という、「「法人税などの計算上、収益から差し引かれる」「会計原則に基づく費用の一部」」にあります。

経費は、しばしば「個人が立て替えた費用を会社に請求する「精算実務」や、「税務申告上の損金算入の可否」を目的として機能します。その対象は、「旅費交通費、通信費、交際費、事務用品費など、「営業活動のために必要な間接費用」」が主です。税務上、「経費」として認められるためには、「業務に必要なものであること、金額が妥当であることなどの要件」を満たす必要があります。これは「税負担の軽減」という「税務上の目的」が重要になります。精算という手続そのものの意味を確認したい場合は、「精算」と「清算」の違いも参照してください。

「経費」が使われる具体的な場面と例文

「経費」は、税務上の定義・収益対応・精算対象・個別性の「「法人税などの計算上、収益から差し引かれる」「会計原則に基づく費用の一部」」が関わる場面に接続されます。

1. 税務上、収益から控除される「損金」として扱う場合

「税務上の認識と精算対象」を意味します。

- 例:会社の運営に必要な「経費」は、全て「損金算入」が可能であるかを確認した。(→ 税負担を軽減するための要素)

- 例:法人税法上、高額な「交際費」は「経費」として全額認められない場合がある。(→ 税務上の制限がある費用)

2. 従業員が立て替えた金額を会社に精算請求する際など、具体的な間接費を指す場合

「精算実務と個別費用」を表現します。

- 例:今月の「経費」精算書には、電車代とタクシー代が記載されていた。(→ 日々の営業活動にかかる間接費)

- 例:「経費」を削減するために、不要な事務用品の購入を見直した。(→ 販管費などの運営上の個別費用)

「経費」は、「『法人税法などの「税務上の計算」で「収益から差し引くことが許可される(損金算入される)「費用の一部」、特に「販売や管理にかかる間接費」を指す』税務上の認識と精算対象。税務上の定義と精算実務に焦点を置く」という、「「法人税などの計算上、収益から差し引かれる」「会計原則に基づく費用の一部」」を意味するのです。

【徹底比較】「経費」と「費用」の違いが一目でわかる比較表

ここまでの内容を、両者の「会計学的な定義と範囲」と「「税務上の扱いと目的」の違いを明確にする比較表にまとめました。この表は、あなたが適切な表現を選ぶための判断基準となるでしょう。

| 項目 | 費用(Expenses / Cost) | 経費(Operating Expenses / Tax Deductible) |

|---|---|---|

| 会計学上の定義 | 収益獲得のために消費された全ての価値。(Broad Accounting Term) | 費用のうち、主に販売・管理にかかる間接費用。(Subset of Expenses – SG&A) |

| 範囲 | 広範囲。売上原価、販管費、営業外費用などを含む。(Includes COGS & SG&A) | 狭い範囲。主に販管費。売上原価は含まない。(Mainly SG&A – Excludes COGS) |

| 主な目的 | 会計原則に基づく正確な利益計算。(Financial Reporting) | 税務上、収益から控除するための実務。(Tax Deduction & Reimbursement) |

| 精算実務との関連 | 間接的。(Indirectly related) | 直接的。個人の立替金の払い戻し対象。(Directly related) |

3. 財務・税務における使い分け:損益計算書全体か、税務上の控除対象か

「経費」と「費用」の使い分けは、特に経理実務、税務申告、および財務分析など、「資金の流れの定義と法的な扱い」が厳格に問われる分野では、その使い分けが企業の財務の透明性と法令遵守に直結します。この違いを理解することは、あなたの会計リテラシーを高める上で不可欠です。

◆ 会計原則に基づき、広く収益と対応させる場合(「費用」)

「会計上の総称」と「利益計算」が焦点です。

- P/L構成:「費用」は、売上原価、販管費、営業外費用、特別損失などの全てを含む、損益計算書の「収益対応の部分」を指す。(→ 広範囲な価値消耗の総称)

- 原価:製品の製造にかかった「製造「費用」」は、売上と対応させて「売上原価」として計上する。(→ 直接的な生産コストも含む)

- 特別損失:固定資産売却損など、一時的な大きな損失も「特別「費用」」として計上する。(→ 営業活動以外の損失も含む)

「費用」は、「会計学的な観点から、期間の正確な利益を算出するために、収益と対応させて計上する価値の流出全体」を指します。

◆ 税務上の規定に基づき、特定の支出を控除する場合(「経費」)

「税務上の控除」と「精算対象」が焦点です。

- 精算実務:従業員が業務上の出費を立て替えた際、会社に「経費」精算を請求する。(→ 個別の間接費の払い戻し)

- 税務上の損金:「経費」は、法人税法上で「損金」として認められることが必要である。(→ 税務上の特定の目的)

- 使用範囲:「経費」という場合、多くの場合「売上原価」や「営業外費用」は含まず、「販売費及び一般管理費(SG&A)」の範囲を指す。(→ 狭い範囲の間接費)

「経費」は、「会社の目的のために使われ、特に税務上で「収益から差し引くことが許可される費用(損金)」に焦点を当てた表現であり、実務上は個別の支出の払い戻しなどで使われることが多いです。

◆ 結論:費用は「Accounting Totality」、経費は「Tax Deductible Component」

費用は、「「会社の目的のために使われる」「広範囲かつ総合的な会計上の消耗額」(Accounting Totality)」が焦点です。P/L全体を構成する、会計上の価値の流出の総称です。一方、経費は、「「法人税などの計算上、収益から差し引かれる」「会計原則に基づく費用の一部」(Tax Deductible Component)」が焦点です。税務上の控除や精算実務に密接に関わる、費用の一部です。つまり、その言葉が「「会計全体の流れの中で利益を算出するための総額」」を指すのか、それとも「「税務や精算実務で特定の目的に使われる費用の一部」」を指すのかという、「「定義の範囲とその使用目的」」の違いによって使い分けるのが正しい道筋です。

4. まとめ:「経費」と「費用」で、現象の「会計学的な範囲と税務上の目的」を明確にする

「経費」と「費用」の使い分けは、あなたが「「「会社の目的のために使われる」「広範囲かつ総合的な会計上の消耗額」」という会計上の価値流出の「総称」行為を指しているのか、それとも「「「法人税などの計算上、収益から差し引かれる」「会計原則に基づく費用の一部」」という税務上の控除を目的とする「費用の一部」行為を指しているのかという、財務コミュニケーションの「会計学的な範囲と使用目的」を正確に言語化するための、実務的なスキルです。

- 費用:会計全体を構成する、収益獲得のための価値消耗の総称。

- 経費:費用のうち、特に税務上の控除や精算実務で使われる間接費用(SG&A)。

この違いを意識して言葉を選ぶことで、あなたが提出する報告書や会話が、「「会計全体の損益構造」を示す「総額(費用)」なのか、それとも「「税務上の節税や精算の対象」になる「特定の支出(経費)」なのかが明確になり、関係者に対してより的確で安全な意図を伝えることができます。この知識を活かし、あなたのコミュニケーションの精度を高めてください。

参考リンク

- 日本の会計利益と課税所得の差異に関する分析

→ 日本企業の会計上の利益(費用・収益)と税務上の課税所得(損金・益金)の違いを体系的に分析した研究論文です。費用と経費(損金算入)の認識差を理解する上で有益です。 - 損金不算入制度の国際的差異に関する理論的研究

→ 法人税法における損金(税務上の経費相当)の考え方を理論的に整理した日本の研究成果です。税務上の「経費」の位置づけを深く理解する助けになります。 - 法人税法(e-Gov法令データ提供システム)

→ 日本の法人税法第22条などの条文原文(損金の算入対象・除外規定を含む)を確認できます。税務上の経費(損金)と会計上の費用の扱いの違いを原典で参照できます。