「総資産1億円」という華やかな言葉の裏側に、実は多額の借金が隠れているかもしれない――。そんな話を聞いたことはありませんか?

私たちが経済的な豊かさを語るとき、あるいは企業の健全性を推し量るとき、「資産(しさん)」と「純資産(じゅんしさん)」という二つの言葉が頻繁に登場します。しかし、この「純」というたった一文字が持つ重みを正確に理解している人は、驚くほど少ないのが現状です。日常生活においても、家を購入した、車を買った、投資を始めた……そんな局面でこの二つを混同していると、自分でも気づかないうちに「砂上の楼閣」を築いてしまうリスクがあります。

「資産」と「純資産」。その決定的な違いは、「返済義務があるかどうか(負債を含んでいるか)」にあります。資産は、現金や不動産、株式など、あなたが現在「コントロールしている価値あるものすべて」を指します。対して純資産は、その資産から借金やローンなどの「負債」をすべて差し引いた、正真正銘「あなた自身の持ち分」を指します。つまり、資産は「見かけの規模」であり、純資産は「真の資力」であると言えます。

不安定な経済情勢とインフレが続く中で、個人のマネーリテラシーは単なる知識ではなく、生き残るための「武器」となっています。表面的な数字に惑わされず、家計や企業のバランスシートの裏側を見抜く力が必要です。この記事では、会計学の基本概念から、マイホーム購入時の落とし穴、さらには「自己資本」という言葉との関係まで徹底解説します。この記事を読み終えたとき、あなたは数字の向こう側にある「本当の富」の正体を、精確に捉えられるようになっているはずです。

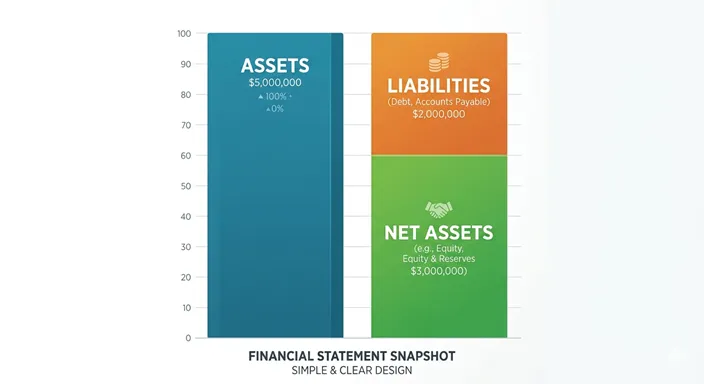

結論:資産は「総額(見かけ)」、純資産は「手残り(正味)」

結論から述べましょう。これら二つの決定的な違いは、会計上の「貸借対照表(バランスシート)」における立ち位置にあります。

- 資産(Assets):

- 本質: 「運用の状態」。 現金、預金、商品、備品、土地、建物など、お金を何に変えて持っているかを示します。

- 構成: 「純資産(自分の金)」+「負債(借りた金)」の合計です。

- 視点: 「どれくらいの規模の財産を動かしているか」というボリュームに焦点を当てます。

- 純資産(Net Assets):

- 本質: 「調達の源泉(返さなくていい分)」。 資産から負債(借金)を引いた残りの額です。

- 構成: 資本金や、これまでの利益の蓄積(利益剰余金)などが該当します。

- 視点: 「もし今すぐ全財産を清算したら、手元にいくら残るか」という実質的な安定性に焦点を当てます。

要約すれば、「持ち物すべてが『資産』、そのうち借金を返して最後に残るのが『純資産』」です。資産が大きくても純資産が少なければ、それは他人の資本で回している「危うい状態」であることを意味します。

1. 「資産」を深く理解する:価値を生むための「持ち駒」の総体

「資産」という言葉は、単に「お金」だけを指すのではありません。会計学の定義では、「過去の取引の結果として得られ、将来的に経済的利益をもたらすと期待されるリソース」を指します。簡単に言えば、「将来、あなたにお金をもたらしてくれるもの(あるいは価値を保存してくれるもの)」すべてが資産です。

資産は大きく分けて3つの顔を持っています。

流動資産:現金、預金、売掛金など、1年以内に現金化できるもの。

固定資産:建物、機械、土地、投資有価証券など、長期的に保有して活用するもの。

繰延資産:開業費など、将来の収益に貢献すると見なされる特殊な費用。

ビジネスの現場では、資産を増やすことは「エンジンを大きくすること」に例えられます。資産が多ければ多いほど、より大規模なビジネスを展開でき、より多くの収益を生むチャンスが広がります。しかし、資産を増やすための「軍資金」をどこから調達したかが重要になります。銀行から借りてきた(負債)のか、自分で用意した(純資産)のか。2026年の投資環境においても、資産の「額」だけを見て投資判断をすることは非常に危険です。資産はあくまで「運用の形」に過ぎないからです。

「資産」を象徴する要素

- キーワード: 総額、運用、コントロール、将来の利益。

- 具体例: 5,000万円のマンション(3,000万円の住宅ローンがあっても、資産価値は5,000万円)。

- ニュアンス: 規模、パワー、見かけの華やかさ。

2. 「純資産」を深く理解する:揺るぎない「経済的自由」の正体

「純資産」は、かつては「資本」や「自己資本」とも呼ばれていました(厳密には分類がありますが、本質的には近しいものです)。純資産が持つ最大の特徴は、「誰にも返す必要がない」という点にあります。

個人レベルで考えれば、純資産こそがあなたの「本当の貯金」です。例えば、銀行口座に1,000万円あっても、翌月に1,000万円の借金を返さなければならないなら、あなたの純資産はゼロです。逆に、現金は100万円しかなくても、借金が一切なく、価値が下がらない家を持っているなら、その家の価値分が純資産となります。純資産が多いということは、それだけ外部の環境(金利の上昇や景気の悪化)に左右されにくい、強固な家計・経営基盤を持っていることを意味します。

私たちは「レバレッジ(借金によるテコ入れ)」の功罪を再認識しています。少ない純資産に多額の負債を組み合わせて大きな資産を動かす手法は、好景気では大きな利益を生みますが、ひとたび逆風が吹けば、資産が負債を下回る「債務超過(純資産がマイナスの状態)」に陥ります。純資産を積み上げることは、人生における「防弾チョッキ」を厚くすることと同じです。それは、他人に首根っこを掴まれないための「自由の代償」とも言えるでしょう。

「純資産」を象徴する要素

- キーワード: 正味の財産、自己資本、返済不要、安定性、利益の蓄積。

- 具体例: 5,000万円のマンションから3,000万円のローンを引いた「2,000万円(純粋な自分の持ち分)」。

- ニュアンス: 堅実、真実、内面の強さ。

【徹底比較】「資産」と「純資産」の違いが一目でわかる比較表

財務状態の健全性を判断するための、視点の違いを比較表で整理します。

| 比較項目 | 資産(Assets) | 純資産(Net Assets) |

|---|---|---|

| 定義 | 保有している全財産(負債を含む) | 全財産から負債を引いた残高 |

| 返済義務 | 負債部分は返済が必要 | 返済の必要はない |

| 表すもの | 見かけの規模、活動のキャパシティ | 本当の資力、倒産しにくさ |

| 関係性(計算式) | 負債 + 純資産 | 資産 - 負債 |

| 重視される場面 | 事業拡大、売上高の創出 | 信用格付け、健全性、自己資本比率 |

3. 実践:「本当の富」を可視化するマネー・バランスシート作成3ステップ

家計においてもビジネスにおいても、表面上の「資産」に惑わされず、着実に「純資産」を増やすための実践的ステップです。

◆ ステップ1:保有資産の「時価」をリストアップする

まず、今自分がコントロールしている「価値あるもの」をすべて書き出します。

実践:

預貯金、株式(現在の評価額)、投資信託、不動産(現在の売却予想価格)、車など。

ポイントは「買った時の値段」ではなく「今売ったらいくらになるか(時価)」で計算することです。

ポイント: これがあなたの「資産」の総額になります。まずは規模を知ることから始まります。

◆ ステップ2:「負債(隠れたマイナス)」をすべてあぶり出す

次に、将来必ず返さなければならない「マイナスの財産」をリストアップします。

実践:

住宅ローンの残債、自動車ローンの残り、クレジットカードのリボ払い、教育ローン、その他の借入金。

友人からの借り入れや、未払いの税金などもここに含まれます。

ポイント: 負債から目を逸らさないことが、純資産を把握するための唯一の道です。会計上の数字としての負債と、法律上の義務としての債務を切り分けて理解したい場合は、負債と債務の違いも参考になります。

◆ ステップ3:純資産を計算し、「自己資本比率」を意識する

「資産」から「負債」を引いて、あなたの「純資産」を算出します。

実践:

(純資産 ÷ 資産)× 100 という計算をして、自分の「自己資本比率」を出してみましょう。

一般に企業経営では40%以上が健全と言われますが、家計においてもこの比率を高めていくことが、将来の安心(リタイアメントプランなど)に直結します。

効果: 資産が増えても負債がそれ以上に増えていれば、純資産は減っています。この「逆転」に気づくことが、本当の財産形成の第一歩です。

「資産」と「純資産」に関するよくある質問(FAQ)

Q1:家を買うと「資産」は増えますが、金持ちになったと言えるのでしょうか?

A:会計上、家という「資産」は増えますが、同時に住宅ローンという「負債」も増えます。もし家の時価がローンの残債より低い「オーバーローン」状態であれば、家を買った瞬間に「純資産」は減っていることになります。本当の豊かさを測るなら、資産の総額ではなく、純資産(含み益)が増えているかどうかで判断すべきです。

Q2:企業分析でよく聞く「自己資本」と「純資産」は何が違うのですか?

A:実務上はほぼ同じ意味で使われることが多いですが、厳密には「純資産」の中に「自己資本(株主の持ち分)」が含まれます。純資産には他にも、新株予約権や非支配株主持分などが含まれるため、純資産の方が少し広い概念です。一般の方が投資判断などをする際は「純資産=返さなくていい自分たちの金」と捉えて問題ありません。資金調達の文脈で自己資本がどう位置づくかを確かめたい場合は、増資と融資の違いも参考になります。

Q3:借金(負債)をして資産を増やすのは、悪いことですか?

A:必ずしも悪ではありません。借入によって資産を買い、その資産が生み出す利益(利回り)が、借金の利息を上回るなら、結果として「純資産」を増やすことができます。これをレバレッジ効果と呼びます。ただし、2026年のような金利変動リスクがある環境下では、負債をコントロールし、純資産の厚みを確保しておくことが、破綻を防ぐ鍵となります。

4. まとめ:数字の「正体」を見抜き、本物の豊かさを築く

「資産」と「純資産」。この違いを理解することは、単なる計算上のテクニックではなく、自分の人生を誰がコントロールしているかを確認する作業です。

- 資産:あなたが世界に対して広げている「傘の大きさ」。

- 純資産:その傘の支柱となっている「あなた自身の力」。

他人の金(負債)で広げた大きな傘は、強い風(経済危機)が吹けば簡単に折れてしまいます。しかし、自分自身の利益と蓄えで築いた純資産という支柱は、そう簡単には折れません。見かけの資産額に一喜一憂し、他人と比較して焦る必要はありません。本当に大切なのは、着実に「純資産」を積み上げ、自分自身の経済的自立度を高めていくことです。

激動の時代において、富の定義は「どれだけ多くを持っているか」から、「どれだけ確実に自分のものであるか」へとシフトしています。この記事で学んだ視点を持って、明日から自分の通帳や、ニュースで流れる企業の決算を見てみてください。きっとこれまでとは違う、実像としての「豊かさの風景」が見えてくるはずです。あなたの築く「資産」のすべてが、やがて揺るぎない「純資産」となって、あなたと大切な人の未来を支える光となることを願っています。

参考リンク

-

家計をバランスシートで考えてみよう(『くらし塾 きんゆう塾 2015年春号』)

→ 家計の資産・負債・純資産を一覧化する考え方と、実際の書き出し方を学べる実践資料です。個人の純資産を把握する手順を具体的に掴みたい読者に向いています。 -

財務報告の展開と簿記教育

→ 純資産を貸借対照表上でどう捉えるか、資本との関係を簿記・財務報告の観点から整理した学術寄りの論考です。言葉の定義を一段深く理解したい読者に役立ちます。 -

日本財政の実態把握に活かす金融リテラシー教育

→ 負債の額だけを見るのではなく、見合いの資産まで含めてバランスシート全体で判断する重要性を論じた学術寄りの解説です。資産と純資産の違いを立体的に捉え直す助けになります。