「今年、思い切って300万円の機械を導入した。さて、どうやって経費に落とすべきか?」

高額な設備投資を行った際、経営者や経理担当者の前に立ちはだかるのが「減価償却方法の選択」という大きな決断です。10万円以上の固定資産を購入した際、その代金を数年にわたって分割計上する仕組みが「減価償却」ですが、その計算ルールには大きく分けて二つの道があります。それが「定額法」と「定率法」です。

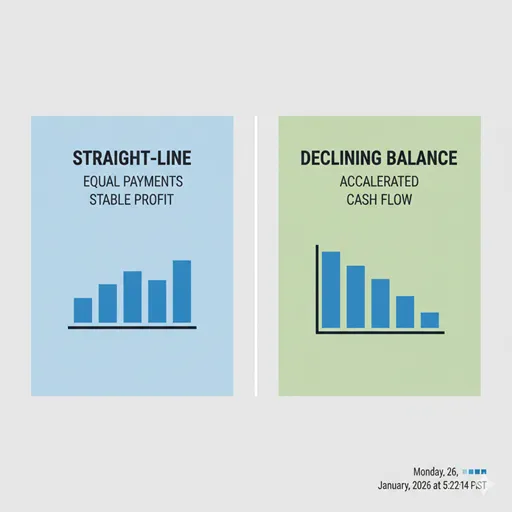

「定額法(Straight-line Method)」は、文字通り毎年「同じ額」を計上する、平穏で予測しやすい手法です。一方、「定率法(Declining Balance Method)」は、初年度にドカンと大きな経費を計上し、年々その額を「一定の率」で減らしていく、加速的な手法です。どちらを選んでも、最終的に経費として落とせる総額(取得価額)に変わりはありません。しかし、「いつ、いくら落とすか」というタイミングの差が、企業の税金、利益、そして手元の現金を劇的に変化させます。

激動する経済環境下において、企業の生存戦略は「キャッシュの流れをいかに制御するか」にかかっています。新NISAや法人の投資促進税制が注目される今、減価償却を単なる事務作業と捉えるか、強力な「財務戦略」と捉えるかで、数年後の企業の体力には数百万、数千万円単位の差が生まれます。今、私たちに求められているのは、単なる計算式の理解ではなく、自社の成長フェーズに合わせた「償却の最適解」を選択する知性です。

「個人のPCはなぜ定額法なのか」「中古車投資で定率法が最強と言われる理由は何か」「収益と利益の違いを踏まえ、利益を安定させたい時に選ぶべきはどちらか」。この記事では、中学数学レベルの計算式から、節税のシミュレーション、さらにはキャッシュフロー計算書への影響に至るまで徹底解説します。読み終える頃には、あなたは自社のバランスシートを自在に操る「戦略家」としての視座を手に入れているはずです。

結論:毎年「同じ額」の定額法、初めに「大きく」の定率法

結論を簡潔に提示します。この二つの決定的な違いは、「経費計上のスピード感」にあります。

- 定額法(Straight-line Method):

- 性質: 均等償却。 毎年一定の金額を費用にする。

- メリット: 損益計算が安定し、利益予測が立てやすい。計算が非常にシンプル。

- 向いている人: 利益を一定に保ちたい企業、個人事業主(原則)、建物などの長期資産。

- 定率法(Declining Balance Method):

- 性質: 加速償却。 未償却残高に一定の率を掛け、初期に多く費用にする。

- メリット: 購入直後の節税効果が非常に高く、早期の資金回収(キャッシュフロー改善)が可能。

- 向いている人: 設備投資が盛んな法人、早期に税負担を減らしたい成長企業、機械や車両。

つまり、「定額法」は「Allocating the cost of an asset equally over its useful life (Stability).(資産のコストを耐用年数にわたって均等に割り当てること:安定性)」であり、「定率法」は「Accelerating depreciation in the early years for tax and cash benefits (Efficiency).(税とキャッシュの利益のために初期数年の償却を加速させること:効率性)」を意味するのです。

1. 「定額法」を深く理解する:安定経営のための「平坦な道」

「定額法」の最大の特徴は、そのシンプルさと透明性にあります。計算式は非常に明快です。

例えば、耐用年数5年の100万円の機材を定額法で償却する場合、毎年20万円(償却率0.2)ずつ、5年間にわたってきれいに計上されます。この「定規で引いたような直線的(Straight-line)」な推移こそが、定額法の本質です。

◆ なぜ「安定」がメリットなのか?

定額法を選ぶ最大の理由は「損益の平準化」です。多額の投資をした年だけ赤字になり、翌年から急に黒字になるといった「利益の乱高下」を抑えることができます。これは、銀行融資を継続的に受けたい企業や、株主に安定した利益成長を見せたい上場企業にとって極めて重要です。また、個人事業主の場合、法定の償却方法が原則として定額法と定められています(届出をすれば定率法も可能ですが、建物などは定額法のみです)。

◆ 定額法の死角:キャッシュフローの解離

ただし、定額法には弱点もあります。それは「初期の税負担が重くなる」ことです。100万円を支払った初年度でも、経費になるのは20万円だけです。残りの80万円分には(利益が出ていれば)税金がかかります。「お金はないのに税金が高い」という現象が起きやすいのが、この手法の注意点です。

2. 「定率法」を深く理解する:攻めの経営のための「加速装置」

対照的に「定率法」は、ビジネスの「立ち上がり」に寄り添った非常に戦略的な手法です。計算式は以下のようになります。

※ただし、償却額が「償却保証額」を下回った場合は、一定の計算(改定償却率)に切り替わります。

◆ 「前倒し」で経費にする戦略的意味

定率法では、1年目が最も経費が大きく、2年目、3年目と雪だるまが溶けていくように経費が減っていきます。これがなぜ「攻め」なのか? それは、「初期の法人税を大幅に抑えられるから」です。

投資したばかりの時期は、借入金の返済やさらなる設備投資で現金が喉から手が出るほど欲しい時期です。定率法を使って早期に大きな経費を計上すれば、支払う税金を先送りにし、その浮いた現金を次の投資に回すことができます。これを会計学では「課税の繰り延べによる資金調達効果」と呼びます。機械設備や車両など、時間の経過とともにメンテナンス費用が上がっていく資産において、初期に減価償却費を多く出し、後半にメンテナンス費を出すことで、トータルの費用負担を平準化するという合理的な考え方も含まれています。

3. 実務:あなたの会社が選ぶべき「最適解」の判断基準

どちらの手法を選ぶべきか、判断の分かれ目は「現在の利益」と「将来の投資予定」にあります。

◆ 「今」利益が出ているなら、迷わず定率法

今期の業績が絶好調で、放っておくと多額の税金を持っていかれる場合、定率法を選んで初年度の償却額を最大化するのが鉄則です。法人の場合、建物・附属設備・構築物以外の備品や機械は原則として「定率法」が法定償却方法となっていることが多いですが、個人事業主から法人成りした際などは、この選択一つでキャッシュフローが激変します。

◆ 「中古資産」×「定率法」の破壊力

節税策としてよく語られる「4年落ちの中古ベンツ」などは、定率法の威力を最大化した例です。耐用年数が短くなった中古資産に定率法を適用すると、1年目に購入価額の大部分を経費化できる場合があります。これは合法的な「現金の置き換え」戦略であり、利益が出すぎた年の強力なブレーキとなります。

◆ 赤字スタートなら定額法も視野に

逆に、創業直後で数年間は赤字が見込まれる場合、定率法で初年度に無理やり経費を作っても、使い切れない(控除しきれない)可能性があります。あえて定額法を選び、利益が出てくる数年後まで経費を「温存」するという戦略も、長期的には賢明な判断となり得ます。

【徹底比較】「定額法」と「定率法」の違いが一目でわかる比較表

計算のロジックから経営上の影響まで、実務に必要な視点を網羅しました。

| 比較項目 | 定額法 (Straight-line) | 定率法 (Declining Balance) |

|---|---|---|

| 毎年の償却額 | 毎年同じ金額(一定) | 初年度が最大、年々減少 |

| 計算対象 | 取得価額(元値)に掛ける | 未償却残高(今の価値)に掛ける |

| 利益への影響 | 安定する(予測が容易) | 初期に利益を圧縮する |

| キャッシュフロー | 初期の納税額が多くなりがち | 初期の納税を抑え、現金を残せる |

| 主な対象資産 | 建物、無形固定資産(ソフト等) | 機械装置、車両、器具備品 |

| 採用主体 | 個人事業主(原則)、安定重視の法人 | 法人(一般原則)、節税重視の経営者 |

| 英語の対応 | Constant Installment Method | Accelerated Depreciation |

「定額法」と「定率法」に関するよくある質問(FAQ)

選択のルールや、途中の変更に関する疑問を解消します。

Q1:途中で「定額法から定率法」に変更することはできますか?

A:可能ですが、勝手にはできません。所轄の税務署へ「減価償却資産の償却方法の変更承認申請書」を提出し、承認を受ける必要があります。ただし、短期間での頻繁な変更は認められないため、慎重な検討が必要です。

Q2:個人事業主ですが、絶対に定額法でなければいけないのですか?

A:いいえ。確定申告の期限までに「所得税の減価償却資産の償却方法の届出書」を提出すれば、機械や車両について定率法を選択できます。何も出さないと自動的に定額法になります。節税を重視するなら届出を検討しましょう。減価償却と経費の違いを先に整理しておくと、届出判断の精度も上がります。

Q3:ソフトウェアはなぜ「定額法のみ」なのですか?

A:ソフトウェアのような無形固定資産は、物理的な摩耗(使えば使うほどボロボロになる)という概念がないため、税法上、期間にわたって均等に価値が失われるとみなされ、定額法に限定されています。

Q4:耐用年数が終わった後の「残存価額」はどうなりますか?

A:現在の税制では、耐用年数経過後の残存価額は「ゼロ(備忘価額として1円を残す)」まで償却できます。以前のように10%残すというルールは廃止されました。定率法でも、最終的には定額法のような計算に切り替わり、きっちり全額(マイナス1円)まで落としきれるようになっています。

まとめ:安定の「定額」か、攻めの「定率」か。経営の舵取りを決める

「定額法」と「定率法」の違いを理解することは、自社の財務諸表をどのようにデザインしたいかを決めることです。

- 定額法:経営の透明性と安定性を守る、着実な歩み。長期的な信頼を築くための選択です。

- 定率法:税負担を抑え、手元の現金を最大化する、攻めの加速。次なる投資への翼を得るための選択です。

テクノロジーの進化により設備の買い替えサイクルはますます早まっています。その中で、「いつ現金を残し、いつ利益を見せるか」という減価償却のコントロールは、もはや経理の仕事ではなく、経営者自身の最重要ミッションと言えるでしょう。自社のキャッシュフローを凝視し、5年先、10年先のビジョンに照らして、最適な償却の道を選び取ってください。

言葉の解像度を上げることは、会社の数字を自分の意志で動かすトレーニングです。今日学んだ「定額法」と「定率法」の境界線。それが、あなたが不要な納税を防ぎ、必要な投資を断行し、強靭な企業体質を作り上げるための、揺るぎない知恵となることを願っています。

参考リンク

- 減価償却方針の変更を利用する利益平準化行動及びその価値関連性(早稲田大学リポジトリ)

→ 日本企業が定率法・定額法の変更を利益平準化にどう利用しているかを分析した研究論文で、実務選択の背景が理解できます。 - 日本の減価償却制度に対するIFRSの影響の分析(近畿大学リポジトリ)

→ 減価償却方法(定率法/定額法)が日本の会計制度と国際基準(IFRS)との関係でどのように扱われているかを考察した学術リポジトリ資料です。 - 長期経営計画にもとづく減価償却方法の選択(CiNii Research)

→ 上場企業が実際にどの減価償却方法を選択しているか、その選択基準の違いを統計的に分析した論文です。